Биткоин се дуго рекламирао као заштита од инфлације. Заговорници тврде да фиат валуте које је издала влада временом смањују вредност због штампања новца од стране централних банака. Али Битцоин не трпи исту девалвацију јер је понуда фиксирана на 21 милион токена.

Међутим, сада када је инфлација ту и када се осећа њено присуство, БТЦ до сада није испунио очекивања.

У априлу су подаци прикупљени од Блоомберг показао је да је корелација између С&П 500 и биткоина највећа која је икада била. Заиста, од почетка здравствене кризе, њих двоје се крећу углас.

Недавна Извештај Банк оф Америца поновио овај став. Аналитичари Алкесх Схах и Андрев Мосс рекли су да је недавно повећање стопе Фед-а у циљу борбе против инфлације довело до пада вриједности биткоина, заједно са дионицама.

На основу овога, чини се да долар остаје краљ у временима кризе. Али да ли је тако исечено и суво?

Штампање новца је ван контроле

Индекс потрошачких цена у САД за април пао је за 0.2% у односу на претходни месец, али је и даље близу рекордних 40-годишњих максимума у 100%. Слично је и у Великој Британији, са најновијим владиним подацима од 9%.

Као одговор, британски канцелар Рисхи Сунак покушао да за то питање окриви „глобалне изазове“, додајући да ће влада пружити „значајну подршку тамо где можемо“ у борби против кризе трошкова живота.

„Не можемо у потпуности да заштитимо људе од ових глобалних изазова, али пружамо значајну подршку тамо где можемо и спремни смо да предузмемо даље акције.

Глобални изазови односе се на текуће ефекте здравствене кризе, рата у источној Европи и распада ланца снабдевања. Али ниједан политичар није говорио о примарном узроку инфлације – штампање новца, која је у потпуности под контролом централних банака.

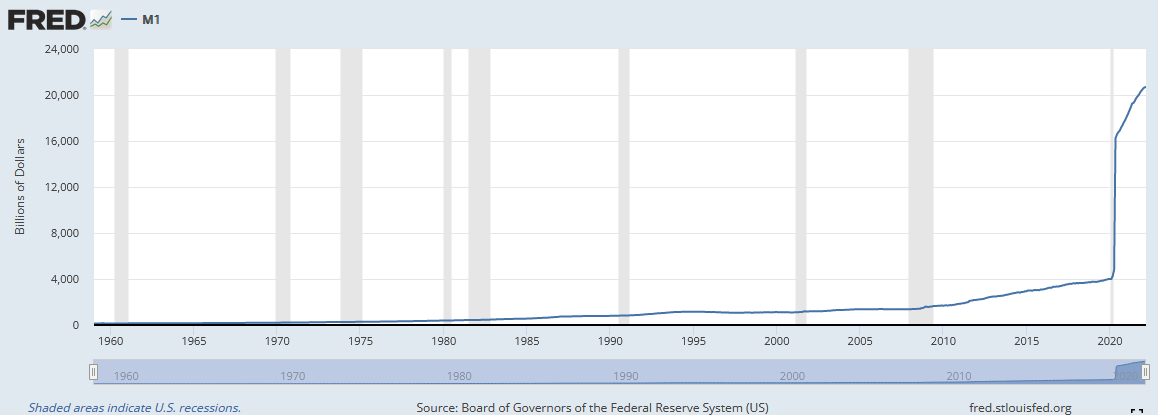

Иако је нашироко објављено да су централне банке штампале као луде од почетка здравствене кризе, графикон испод Фед-а М1 новчана маса илуструје размере проблема.

„М1 је новчана маса која се састоји од валуте, депозита по виђењу, других ликвидних депозита—што укључује штедне депозите. М1 укључује најликвидније делове новчане масе јер садржи валуту и средства која се или могу брзо претворити у готовину.

Од фебруара 2020, америчка новчана маса М1 износила је 4,003 милијарде долара. Али оно што је уследило било је скоро вертикално повећање на 16,564 милијарде долара до јуна 2020.

Производња и понуда новца треба да се крећу у корак за здраву економију. Међутим, новчана маса М1 далеко надмашује производну производњу, што доводи до превелике понуде новца која јури за истим, ако не и мањим бројем роба и услуга.

Вероватан исход лабаве монетарне политике је рецесија. Питање је колико ће дубок и болан бити надолазећи пад?

Права инфлација

Инфлација није једини водећи узрок рецесије. Постоје и фактори који се односе на високе каматне стопе, ниско поверење потрошача и теско кредитирање.

Ипак, сви горе наведени фактори имају јаку међусобну везу, тако да промене у једном утичу на друге. На пример, растућа инфлација ће бити суочена са повећаним каматним стопама, што ће довести до потешкоћа у добијању кредита и смањења потрошње и општег поверења.

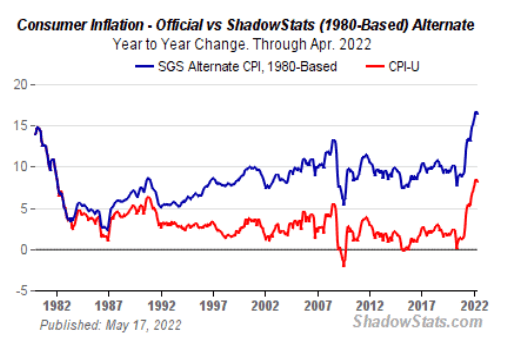

Мејнстрим медији су известили да је инфлација највећа у последњих 40 година. Али зато што методологија која се користи за израчунавање индекса потрошачких цена (ЦПИ) има промењен током година, инфлација је данас потцењена у поређењу са претходним деценијама.

„Према БЛС-у, промене су уклониле предрасуде због којих је ЦПИ преценио стопу инфлације. Нова методологија узима у обзир промене у квалитету робе и супституцију.”

СхадовСтатс.цом израчунава инфлацију користећи исте методологије које су коришћене 1990. и 1980. Методолошки графикон из 1980. показује да је инфлација тренутно на 16%, што је двоструко више од пријављене цифре.

А, када се узме у обзир храна и енергија, који су искључено на основу цифара ЦПИ због тога што су „променљивије“, стварна ситуација је гора него што би се било који политичар усудио да јавно призна.

Шта је са односом између биткоина и инфлације?

Страх је главни наратив, а инвеститори траже сигурност. Као што сведочи пад БТЦ-а од четвртог квартала 4., чини се да Битцоин није то заклон од надолазеће олује.

Заиста, његове касне перформансе су многе, укључујући максималну, навеле да се запитају да ли је Битцоин заштита од инфлације, ризична имовина или можда нешто сасвим друго.

Давид Лавант, директор истраживања у Битвисе Ассет Манагемент, тврди да би Битцоин требало сматрати „новчаном имовином у настајању и заштитом од инфлације“. Он додаје да је водећа криптовалута „направила изузетан напредак у успостављању себе као такве“.

Али како то може бити?

Лавант тврди да је мерење осетљивости приноса на средства у односу на инфлацију изазован задатак.

„Међу многим изазовима, можда је најрелевантнији то што индекси инфлације попут ЦПИ одражавају податке из прошлости; они су најрелевантнији за акцију тржишних цена само у мери у којој мењају будућа очекивања. Други проблем је што долазе само једном месечно, што нам даје релативно малу величину узорка за рад.

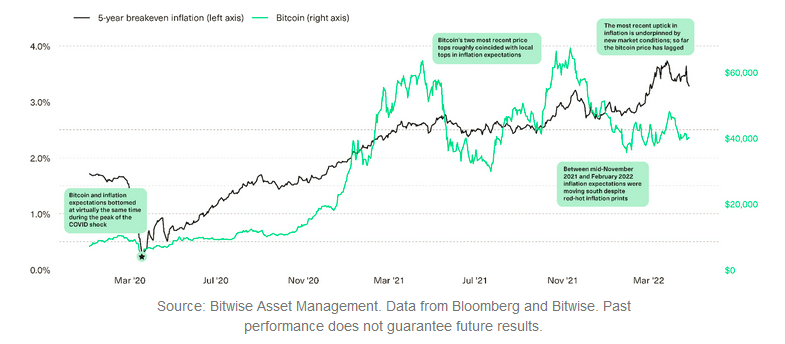

Један од начина да се превазиђе ова препрека је коришћење стопу инфлације без покрића. Лавант објашњава да је ово изведено посматрањем разлике између два еквивалентна средства која се разликују по томе да ли нуде заштиту од инфлације. Он је зацртао цену биткоина у односу на петогодишњу стопу рентабилности инфлације, а резултати показују донекле корелирану везу.

Лавант истиче да су петогодишња инфлација и цена биткоина доспели до дна током здравствене кризе. Слично томе, највиши нивои БТЦ-а у априлу и новембру 2021. показали су приближне локалне врхове петогодишње стопе инфлације.

Међутим, 2022. је видела јасну дивергенцију између њих двоје, при чему је биткоин наизглед заостао. Ово заостајање се приписује рату између Украјине и Русије и тржишним страховима од повећања стопа, што мења однос између инфлаторних очекивања и ризичног приноса на средства.

„У овом контексту, однос између промена инфлаторних очекивања и приноса ризичних средстава постаје сложенији.

Оно што смо видели под овим условима је раст цена неких роба, док су акције у порасту претрпеле. Лавант је рекао да мисли да се Битцоин налази негде између ових екстремитета.

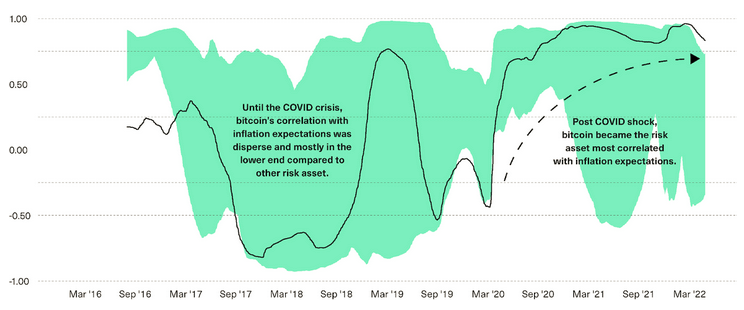

Графикон испод показује корелације између промена инфлаторних очекивања и приноса биткоина (црно) у односу на 13 других ризичних средстава као што су акције, обвезнице, роба и некретнине (агрегиране зеленом нијансом).

У периоду од септембра 2019. до марта 2020. године биткоин је био средство које је најмање корелирало са очекивањима тржишне инфлације, док је тренутно у највећој корелацији.

„По нашем мишљењу, највероватније објашњење за ову промену је све већи број учесника на тржишту – од макро инвеститора, корпорација и осигуравајућих компанија до финансијских саветника – који препознају улогу биткоина као потенцијалне заштите од инфлације.

Лавант убедљиво тврди да није све изгубљено за причу о заштити од инфлације Битцоин-а. Али, уз све речено, све се своди на необрађене податке о ценама, и све док цена не порасте значајно више, сумње у овај наратив ће и даље трајати.

Порука Случај за Битцоин као заштиту од инфлације појавио прво на ЦриптоСлате.

Извор: хттпс://цриптослате.цом/тхе-цасе-фор-битцоин-ас-а-хедге-агаинст-инфлатион/