Постоји заједнички мем у индустрији блокчејна и криптовалута који тврди да је „ово време другачије“. Готово никад није.

Међутим, када је у питању анализа тржишта медведа, постоје кључне разлике између тренутног пада крипто-тржишта и оних из прошлости. Ево пет разлога зашто се ово тржиште крипто медведа разликује од оног пре четири године.

Институције су овог пута учесници на крипто тржишту (и не одлазе)

Једна од најочигледнијих разлика између тржишта крипто медведа 2018. и данашњег је присуство институција.

У 2018, шири наратив је био да ће институционални инвеститори на крају ући на крипто тржиште када се успоставе одговарајуће рампе. Није било говора о Мајклу Сејлору или МицроСтратегији. Велика рампа коју су сви чекали тада је била Бакктова фјучерса на биткоин од власника њујоршке берзе Интерцонтинентал Екцханге — која је на крају покренута у септембру 2019. Баккт је заиста обезбедио регулисан метод за институционалне инвеститоре да стекну изложеност BTC, што је покренуло талас институционалних инвестиција.

О томе да ли институционални инвеститори имају апетит да отворе дугу позицију на крипто тржишту у време писања овог текста је предмет дебате, али остаје чињеница да институционални инвеститори су сада прави део ширег крипто тржишта.

Институционални инвеститори и инвеститори велике нето вредности такође имају на располагању напредније алате за трговање него икада раније, као што су ОККС-ова платформа за трговање блоковима — који подржава скуп специјализованих стратегија за оне који обављају напредне трговине на велико.

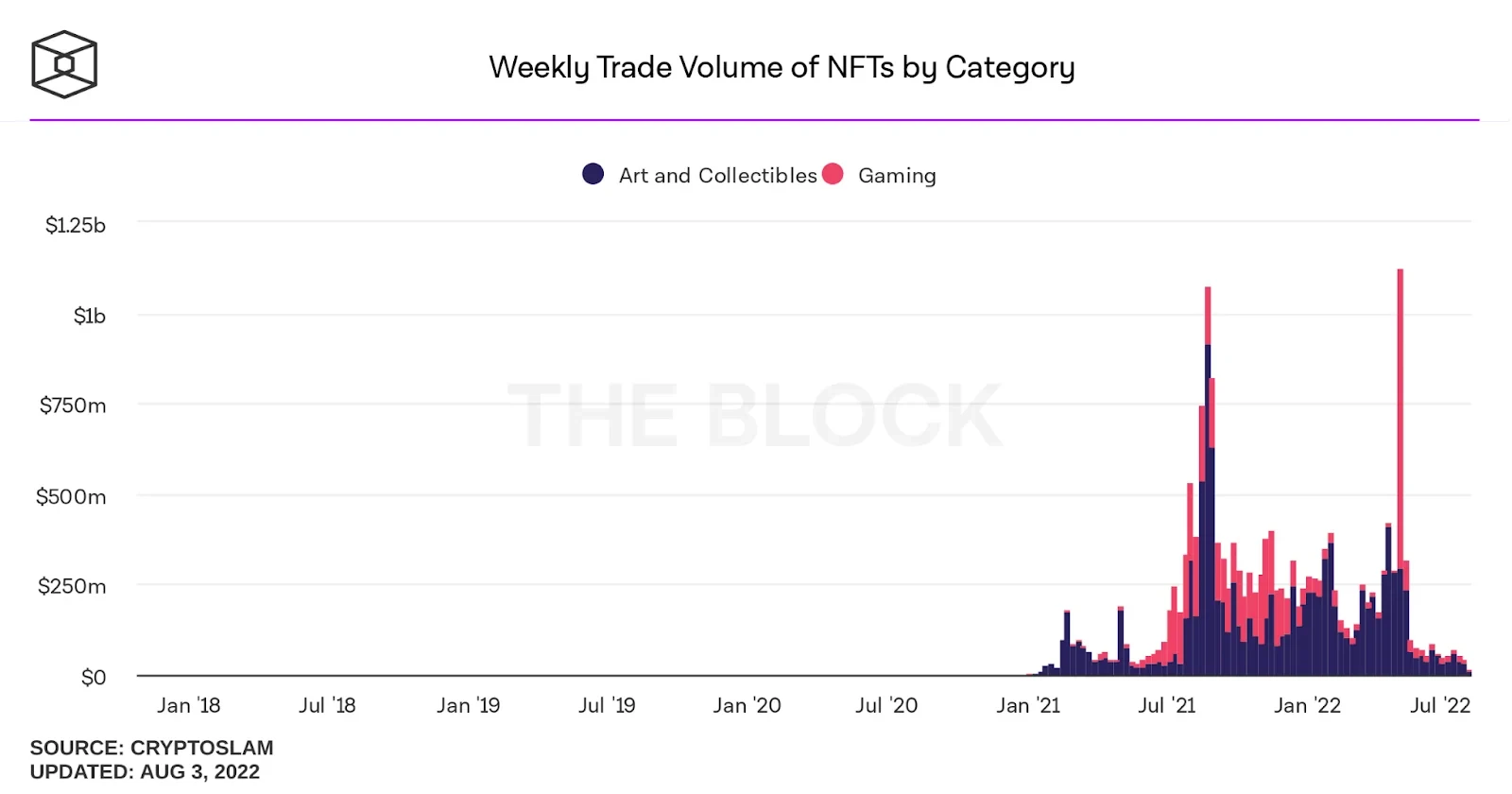

НФТ су сада мејнстрим

Иако су непроменљиви токени технички постојали 2018. године, они су били веома испод радара. Обични људи у свакодневном животу нису чули за НФТ. Сатурдаи Нигхт Ливе је годинама био далеко од снимања скеча о њима, и није било расправе о томе да НФТ уништава животну средину и потенцијално уништава видео игре. Највише, НФТ-ови су првенствено разматрани на крипто конференцијама као сертификати аутентичности за физичку имовину.

Сада сви знају за НФТ. Било би вам тешко пронаћи некога ко није барем чуо за њих, а већина људи вероватно има мишљење о њима. Сектор има нешто као свој живот у погледу тржишта криптовалута, а велике компаније широм света — од Тифанија до Никеа — покренуле су пројекте везане за НФТ.

С обзиром на то да ће НФТ-ови вероватно добити шире усвајање након успешне транзиције Етхереум-а са прооф-оф-ворк-а на еколошки прихватљивији прооф-оф-стаке, они свакако пружају другачију тржишну динамику него што смо видели на последњем тржишту крипто медведа.

Децентрализоване финансије су створиле нови тржишни сектор

Децентрализовани финансијски сектор, какав данас познајемо, није постојао током последњег медвеђег тржишта — или, боље речено, још се градио. На пример, остатак од почетне понуде новчића из 2018, ЕТХЛенд, на крају је постао лидер у индустрији Ааве.

Могло би се рећи да је „ДеФи лето“ 2020. било оно што је заиста изазвало последњу трку бикова, а такође би се могло тврдити да је оно такође делимично одговорно за тренутно тржиште медведа због колапс Терриних ЛУНА и УСТ, овековечење виљушки сличних Понзију, редовни губитак средстава из експлоатисаних ДеФи протокола и исушени ТВЛ-ови.

Као и код НФТ-а, само постојање детаљног ДеФи екосистема значи да је динамика ширег тржишта криптовалута другачија него на последњем медведом тржишту - у добру и у злу.

Претходно тржиште крипто медведа и ово нису технички слични

Гледајући графиконе, техничке слике између последњег тржишта криптовалута и овог нису посебно сличне.

Пад у 2018. са врхунца на биковом тржишту до дна медвјеђег тржишта био је колапс од 84.07% за који је требало 364 дана да се одигра. Компаративно, тренутно тржиште медведа је нашло своје (до данас) дно за само 217 дана. Наравно, и даље би могао да падне ниже и да потраје више времена, али брзина и брзина пада су оштрије, оштрије и са мање олакшања.

Обрасци су такође потпуно другачији. У 2017. цена од BTC ишао параболично, а затим се срушио у формацију опадајућег троугла - који је, на крају, капитулирао на доњу страну. У 2021. години били смо сведоци нечега попут „двоструког балона“, формирања цене БТЦ-а са двоструким врхом пре него што је драматично прекорачење хеџ фондова и лоши макроекономски изгледи капитулирали БТЦ-ову цену назад испод претходног максимума свих времена.

Ово би могла бити прва рецесија криптовалута

Макроекономска слика је сада потпуно другачија него што је била 2018–2019.

Најважније је да је последње тржиште криптовалута претходило ЦОВИД-19 и његовим глобалним макроекономским последицама — тј, блокада, затварање, штампање новца од стране централних банака, стимулативне провере, инфлација, итд. Такође је у току војни сукоб у Украјини, који је тренутно у току изазивајући енергетску кризу у Европи и кризу хране другде у свету. Све у свему, већина би се сложила да су геополитичка и глобално-макроекономска ситуација далеко од идеалне.

У међувремену, Сједињене Државе су на ивици рецесије — ако већ нису у њој — што БТЦ и тржиште криптовалута које је покренуло никада нису доживели. О томе како ће се криптовалута снаћи у глобалној економској рецесији је предмет расправе, али њена релативна корелација са традиционалним тржиштима сугерише да можда неће успети да се раздвоји као алтернативни економски систем какав је у великој мери требало да буде.

Извор: хттпс://ввв.окк.цом/ацадеми/ен/2022-црипто-беар-маркет-ис-дифферент