Милиони трговаца криптовалутама који су раније користили ФТКС се питају да ли ће икада добити своја средства након колапса размене и касније поднео захтев за стечај у поглављу 11.

Могле би проћи године да се индустрија дигиталних средстава опорави.

Па да ли је све то пропаст? Или се иза нереда крије нека врста позитивне ствари? Да бисмо пронашли одговоре на ова питања, потребно је да узмемо у обзир централизоване и децентрализоване ризике.

Као пеер-то-пеер дигитални новац, Битцоин је разлог зашто крипто тржиште уопште постоји. Међутим, током свог развоја, слој ЦеФи-ја је изграђен на врху дигиталних средстава, јер се нова средства наизглед стварају из ничега. Како се ствара таква сумњива вредност, кључно је разумети потенцијалне импликације такве централизоване инфраструктуре изграђене на врху онога што је првобитно дизајнирано да буде децентрализовани систем.

Лекције научене од ФТКС-а

Колапс ФТКС-а је сам уклоњен $ КСНУМКС милијарди од укупне тржишне капитализације криптовалута од 7. новембра у року од два дана. То је еквивалентно целом Елона Маска нето вредност од октобра 2022. А када је реч о нето вредности СБФ-а, чини се да он заправо никада није био милијардер.

У најновијој пријави стечајних управника ФТКС-а, пореске пријаве за корпоративне ентитете за 2021. годину откриле су укупан преносни нето оперативни губитак од $ КСНУМКС милијарди. Ипак, ако се сећате, 2021. је била крипто година са највише бикова икада, као што је демонстрирано хипервредновањем алтцоина, на челу са биткоином АТХ плафоном од 69 хиљада долара.

Након тога, чини се да је СБФ-ова заплетена мрежа 'вредности' заразила сваки угао крипто простора. ДЦГ-ов Генесис Лендинг и Граисцале Битцоин Труст (ГБТЦ) можда су још увек последњи домино који ће пасти док се боре да подстакну операције са инвеститорима ликвидности који су повукли средства као превентивну меру опреза.

Генесис Тимелине

8. новембар: „Нема материјалне нето кредитне изложености“

9. новембар: Изгубили смо 7 милиона долара

10. новембар: У реду, имамо 175 милиона долара закључаних у ФТКС-у

16. новембар: Извините, нема повлачења или нових зајмова

17. новембар: У реду, треба нам 1 милијарда долара

21. новембар: Без новца ћемо банкротирати

????

- Цред (@ЦриптоЦред) Новембар 21, 2022

Видели смо сличне временске оквире са Целсиусом и БлоцкФи, обе су биле централизоване платформе за позајмљивање које су нудиле примамљиве приносе на депозите корисника.

У тандему са ФТКС хакер срушивши цену ЕТХ заменом украденог ЕТХ-а за стабилне цоинс, крипто простор никада није имао толики негативан притисак у тако кратком периоду.

Умањујући овај хаос, суштинске лекције су већ на видику:

- Чини се да „паметни ВЦ новац“ није ствар. У брзој вожњи, ни СофтБанк, МултиЦоин, Секуоиа, ни Темасек нису извршили дужну пажњу пре него што су улили милијарде у СБФ-ове шеме.

- Начин размишљања о брзом богаћењу превладава над дужном пажњом. Тако је СБФ попунио ту улогу главног „баилоут кинг”, појачано стотинама утицајна спонзорства да помогне да се дигитална средства доведу до мејнстрим публике.

На крају, СБФ је додатно увео лажну репутацију за цео крипто простор, који ће уследити годинама које долазе. Ипак, светло транспарентности је на крају тунела заразе.

Како се „крипто“ може поново успоставити против садашњих и будућих лоших актера?

Транспарентност централизоване размене (ЦЕКС).

Иронично, примарни проблем са ЦеФи слојем изграђеним на врху блокчејна је недостатак транспарентности. Иако то није први пример, колапс ФТКС-а је то показао без сумње.

Поред тога што није имао рачуноводствено одељење, откривено је да је ФТКС, некада процењен на око 32 милијарде долара, заправо поседовао нула биткоина када је поднео захтев за банкрот. Уместо тога, одржана је наизглед лажна размена Битцоин обавеза у вредности од 1.4 долара. Мало је рећи да ово искривљује тржиште.

Цела ситуација јасно показује потребу за транспарентношћу међу централизованим берзама криптовалута.

У рекордном времену након колапса ФТКС-а, концепт доказ о резервама био широко прихваћен као први корак. Бинанце је био један од првих који је показао своје хладне и вруће новчанике, а убрзо су им се придружили Црипто.цом, ОККС, Дерибит, Битфинек, Хуоби Глобал и Куцоин. Нансен аналитика је ускочила да обезбеди јединствен доказ о резерви командна табла за ЦЕКС.

Поглед на све размене које тренутно подржавамо:

Бинанце 64.4 милијарде долара

Битфинек 7.9 милијарди долара

ОККС 5.9 милијарди долара

Хуоби 3.1 милијарде долара

КуЦоин 2.5 милијарде долара

+ другиДодаћемо још размена у будућности, па пазите на њих овде: https://t.co/apbQFLN7HX пиц.твиттер.цом/л5СЈКСкоЦВв

— Нансен 🧭 (@нансен_аи) Новембар 21, 2022

Поред доказа о резервама, вероватно ћемо видети и додатни слој транспарентности – доказ о солвентности или доказ о одговорности. На крају крајева, размена је могла само да направи снимак стања свог блоцкцхаин новчаника да би касније пренела та средства на друго место.

Суоснивач Етхереума, Виталик Бутерин, објавио је а концепт доказа о солвентности користећи Меркле дрвеће:

„Ако докажете да су депозити клијената једнаки Кс („доказ о обавезама“) и докажете власништво над приватним кључевима Кс новчића („доказ имовине“), онда имате доказ о солвентности: доказали сте размену има средстава да врати све своје штедише.“

Цитирајући Бутерина у Твиттер одговору, Бинанцеов извршни директор рекао његова размена већ ради Имплементација следећа ера ЦЕКС транспарентности. Сада када је поверење у ЦеФи на историјском ниском нивоу, сви преостали играчи журе да докажу ко је вернији.

Из једног разлога, централизоване размене ће увек играти значајну улогу у крипто простору. Већина људи попут једноставности и погодност да једна апликација ради све уместо њих – чување, штедњу и трговину. Насупрот томе, самоодржавање путем ДеФи-ја инхерентно захтева велико ангажовање корисника и одређени ниво техничке компетенције корисника због разноврсних протокола, дАпп-ова и блок ланаца.

Стога, да би ДеФи растао, ЦеФи-јева ЦЕКС транспарентност мора да расте и да буде чврста градивна јединица за будућност крипто екосистема. На том путу, ДеФи утире пут својом отпорношћу у поређењу са другим ЦеФи-јевим производом – кредитирањем.

ДеФи нема инхерентну рањивост у ЦеФи-ју

У крипто простору постало је веома популарно безбрижно мешати стварне ДеФи платформе и хибридне ДеФи-ЦеФи платформе (које су заправо ЦеФи платформе) у разговору. Ипак, постоји значајна разлика између њих.

Погледајте само шта се дешавало током 2022. Од Целзијуса и БлоцкФи до Гемини'с Еарн програма, сви су пропали:

- Целсиус ЦЕО Алек Масхински ручно усмерене трговине у нади да ће корисницима исплатити огромне приносе (до ~18%), што је такође захтевало константан прилив депозита корисника. Уместо тога, након банкрота, Целсиус и даље дугује корисницима 4.7 милијарди долара.

- Следећи БлоцкФи-јева изложеност до Капитал с три стрелице, један од највећих крипто инвестиционих фондова, БлоцкФи је ушао у јаму девалвације, од 5 милијарди долара пре годину дана до добијања СБФ-ове помоћи за Аламеду у вредности од 400 милиона долара. Међутим, још увек је нејасно да ли БлоцкФи је да прогласи банкрот и ако ће необезбеђена корисничка средства бити враћена, пошто су БлоцкФи повлачења паузирана у време писања.

- Да се не меша са самом разменом, програм Гемини Еарн је обезбедио Генесис Традинг приносе својих корисника. Проблем је у томе што је Генесис у власништву ДЦГ-а имао Тхрее Арровс Цапитал и Аламеда Ресеарцх као главне зајмопримце, који су сада у стечају. Као резултат, Генесис је зауставио повлачење корисника након што су откупи премашили њене обавезе.

Ове платформе су привукле кориснике високим приносима док су своја средства користили у другим подухватима, што се испоставило није одрживо. Дакле, иако 100% откуп у било ком тренутку није нешто што ни банке прате, остаје велика разлика.

Банковни депозити су осигурани од стране ФДИЦ-а, док крипто депозити нису. Из тога следи да су ЦеФи платформе морале да наметну још строжију самодисциплину од банака. Али како је то оствариво када их воде интересне странке уместо самоуправног кодекса? Дакле, још једном долазимо до велике разлике између ДеФи и ЦеФи.

Да ли ће ДеФи превладати као једино тржиште зајма у граду?

У поређењу са водећим ДеФи платформама, које све још увек откуцавају, чини се да ће ЦеФи требати нови циклус да поврати поверење корисника. Иако су неке ДеФи платформе биле изложене ФТКС-у, као што је Ликуид Мета (ЛИККФ), већина је неоштећена ван општег опадајућег тренда, што утиче на цело крипто тржиште.

Ово је у великој мери показано када је Ааве протокол позајмљивања имао пораст активности након заустављеног повлачења Гемини Еарн-а. За кратак период прошле среде, Ааве корисници су могли да зараде до 83% приноса на Геминијевом ГУСД стабилном коину, вероватно због повећане потражње јер су људи у паници повлачили своја ГУСД средства.

Пре него што питаш анон.

ГУСД се не може користити као колатерал на Ааве. Дакле, нема ризика од лошег дуга.

Ја лично мислим да нема проблема са мојим тренутним знањем.

Дакле, ако желите да уживате у приносу од скоро 3 цифре пре него што добијете арб, забавите се! пиц.твиттер.цом/З5аи54ПИег

— Марц Зеллер 👻 💜 🦇🔊 (@лемисцате) Новембар 16, 2022

Ове могућности за арбитражу се обично виде у свету Форек трговине, чак и код многих поуздани форек брокери у САД које регулишу Национална асоцијација за фјучерсе (НФА) и Комисија за трговину робним фјучерсима (ЦФТЦ). Али, нажалост, тек треба да видимо тако јасне прописе за ЦеФи платформе.

У широј слици, зашто су ЦеФи платформе ове године имале тако лош учинак? Једноставно речено, ДеФи протоколи немају капацитет за корупцију, јер се гласачка моћ да утиче на протокол дистрибуира заинтересованим странама у заједници.

Неке платформе су чак одустале од давања управљања корисницима ради децентрализације. На пример, Протокол о позајмљивању ликвидности види опасност у китовима који акумулирају мање жетоне да би остварили монополску моћ гласања. Због тога је њихов ЛКТИ токен само за корисност, а не за управљање.

Како централизоване платформе за генерисање приноса заустављају повлачење, позајмљивање дАппс-а као што су Ааве (ААВЕ) или Цомпоунд (ЦОМП) једноставно се не суочавају са таквим проблемима. Корисници или обезбеђују ликвидност за друге да позајме, или не. Нема замагљивања у саморегулисаним паметним уговорима видљивим на јавном блокчејну.

ДЕКС Узмите ЦЕКС Слацк

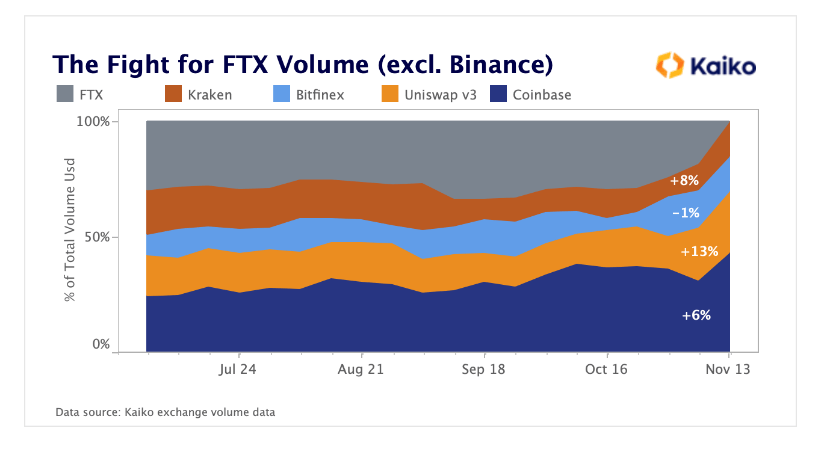

Пошто ЦЕКС имплементирају доказ о резервама и доказ о солвентности, ДЕКС-ови могу имати уграђене ове функције. Сходно томе, непосредно након ФТКС-а, корисници не само да су повећали активност позајмљивања ДеФи-ја већ и децентрализовану замену токена.

Чини се да ДЕКС-ови узимају део обима трговања који је изгубио ФТКС, предвођен Унисвап-ом.

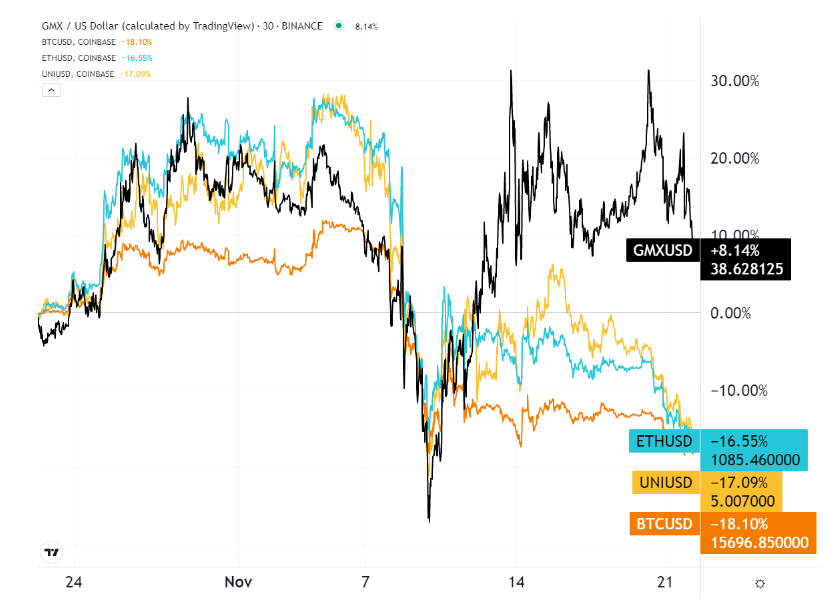

Док се Унисвап (УНИ) изједначио са Цоинбасе-ом у смислу обим трговања, ГМКС токен, за децентрализовану размену деривата, добио је предност током прошлог месеца.

Ово има смисла јер је ФТКС УС имао веома популарна понуда деривата у облику фјучерса, опција и свопова. ГМКС размена преузима ту улогу тако што нуди до 30к трговину фјучерсима са левериџом, са ГМКС-ом као помоћним/управљачким токеном.

Ко је најизложенији "ДеФи" играч?

ФТКС је био највећи појединачни власник стСОЛ, као и СОЛ за екосистем Солана. Чак и без напуштања бета фазе, СБФ је чврсто укључен у Солана блок ланац од када је лансиран 2020. године, купивши преко 58 милиона СОЛ-а.

Поред СБФ-овог серума (СРМ), Соланиног Унисвап еквивалента, чини се да је Солана највећи губитник ФТКС фијаска – ако уопште гледамо пројекте ван ФТКС-а. Некада проглашаван као убица Етхереума, СОЛ је у паду од 60% током месеца, укидајући своју растућу ДеФи алтернативу.

Како кажу, тешке лекције остају заувек. Блоцкцхаинс и ДеФи платформе које су преузеле хибридни приступ – ВЦ пречица новца – сада деле ЦеФи обавезе. На крају крајева, децентрализација је много више од само аутоматизованих уговора.

Иначе би се звало Аутоматизоване финансије – АуФи – не ДеФи. Један прати оригиналну ДеФи основну линију, док други преноси ЦеФи ризик у аутоматизованом облику.

Гостујућа порука Схане Неагле-а из Тхе Токенист-а

Шејн је активни присталица покрета ка децентрализованим финансијама од 2015. Написао је стотине чланака повезаних са развојем у вези са дигиталним хартијама од вредности - интеграцијом традиционалних финансијских хартија од вредности и технологијом дистрибуиране књиге (ДЛТ). И даље је фасциниран све већим утицајем технологије на економију - и свакодневни живот.

Извор: хттпс://цриптослате.цом/оп-ед-хов-тхе-црипто-индустри-ис-респондинг-то-тхе-фтк-цоллапсе/