Током протеклих неколико месеци дошло је до повећања броја банковних рачуна који припадају крипто професионалцима који су замрзнути или ограничени широм Уједињеног Краљевства, САД и ЕУ. Кажу да ти често није стало до нечега док ти се не догоди; па, ове недеље јесте. На моје искрено изненађење, дошао је са једног места где сам га најмање очекивао.

Револут се дуго сматрао банком која највише одговара крипто у Уједињеном Краљевству, која нуди куповину криптовалута у апликацији и, 2023. године, коначно додаје могућност слања и примања криптовалута, иако уз одређена ограничења. Међутим, недавни догађаји су довели у питање посвећеност банке пружању беспрекорног искуства за своје клијенте који користе криптовалуте.

Упркос томе што Уједињено Краљевство више није део Европске уније, према којој се примењују прописи МиЦА ЕУ, новопримењено Правило путовања захтева слична откривања. То значи да се од корисника сада тражи да открију и идентификују власнике новчаника без хостова који су примаоци повлачења из Револут-а.

Међутим, британским крипто фирмама је дозвољено да примењују приступ заснован на ризику како би одредили када треба да прикупе информације о новчаницима који нису хостовани. Они једноставно морају да имају способност да идентификују где њихови клијенти обављају трансакције са нехостованим новчаницима и процене ризичност тих трансакција.

Како је банка у Великој Британији замрзнула мој рачун од 0.23 ЕТХ

Пре два дана купио сам скромних 0.23 ЕТХ (550 фунти) преко апликације Револут и покушао да пребацим средства на свој лични Етхереум новчаник, који је повезан са познатим ЕНС доменом. На моје изненађење, Револут је блокирао трансакцију и узео накнаде са рачуна. Штавише, цео мој банковни рачун, укључујући и заједнички рачун са мојом супругом, био је замрзнут.

После неколико сати фрустрације и конфузије, рачун је на крају одмрзнут, а накнаде су враћене након додатног захтева. Међутим, одређена адреса новчаника остаје блокирана, што ме спречава да шаљем средства на тај рачун. Ово искуство ме је навело да преиспитам праву природу Револутове наводне крипто-пријазности. С обзиром на алтернативе у Великој Британији, Револут остаје најбоља опција за оне који нису задовољни традиционалним банкама, али је ниска летвица. Верујем да инциденти попут ових имају мање везе са Револутом који је „анти-крипто“ а више са страхом од регулаторне одмазде.

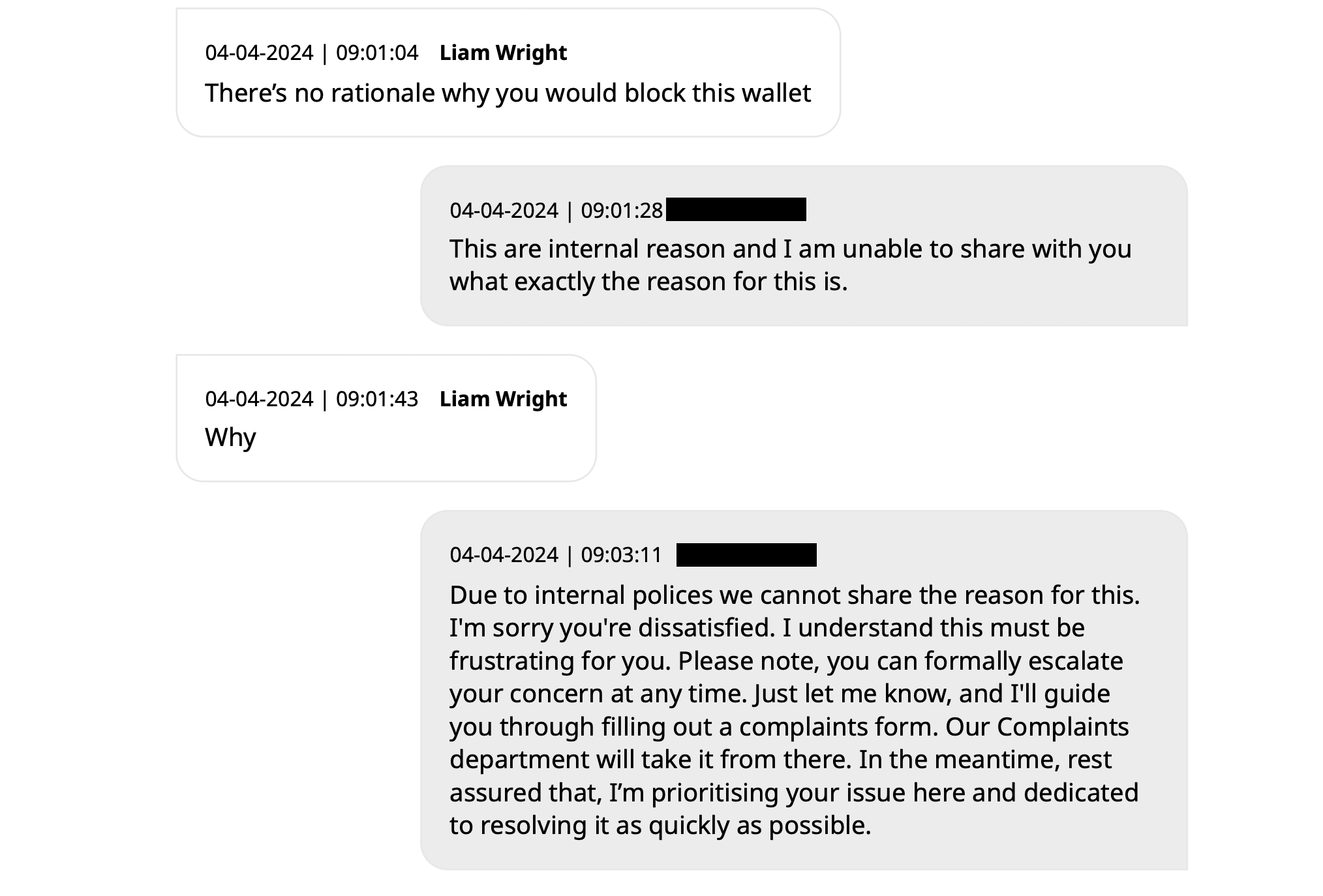

Ипак, транскрипт ћаскања између Револутовог тима за подршку и мене открива недостатак транспарентности у вези са разлозима за замрзавање налога и блокадом адресе новчаника. Представници подршке нису могли да дају јасно објашњење, наводећи интерне политике које их спречавају да поделе конкретне разлоге за ове акције.

Овај инцидент изазива забринутост у вези са аутономијом и контролом коју корисници Револута имају над сопственим средствима, посебно када су у питању трансакције дигиталне имовине. Блокирање адресе личног новчаника без задовољавајућег објашњења подрива поверење у способност банке да омогући глатке крипто трансакције.

Док се Уједињено Краљевство креће кроз финансијски крајолик након Брегзита, банке попут Револута морају успоставити равнотежу између усклађености са прописима и пружања корисничког искуства за своје клијенте. Строга примена закона и недостатак транспарентности у решавању проблема са налогом и новчаником ризикује да отуђи крипто кориснике који се ослањају на ове услуге. Ово је посебно тачно с обзиром на то да компанија жели да отвори наменску понуду размене криптовалута.

Дебанкинг крипто корисника у Сједињеним Државама

У Сједињеним Државама, чак и корисници криптовалута који су дугогодишњи клијенти традиционалних банака суочавају се са затварањем рачуна због њихове укључености у дигиталну имовину. Џон Палер, суоснивач ЕТХ Денвера, недавно је поделио своје искуство на Твитеру, откривајући да га је Велс Фарго дебанкирао након 26 година патронаже и милионских хонорара. Паллерови чекови, штедња, кредитна картица, лична линија, непрофитни и пословни рачуни су угашени без објашњења, упркос томе што у последње време није користио своје личне налоге за куповину криптовалута.

Кејтлин Лонг, оснивач и извршни директор банке Цустодиа, одговорила је на Палеров твит, приметивши значајан пораст упита крипто компанија које хитно траже да замене банковне рачуне које су затвориле њихове банке. Она је овај тренд навела као још један талас „Операције Цхоке Поинт 2.0“, сугеришући потпуни лов на вештице против предузећа везаних за криптовалуте.

Боб Суммервилл, директор Етхереум Цлассиц Цооперативе, поновио је мишљење, наглашавајући потребу за банкама попут Цустодиа. Он је поделио своје искуство са ПаиПал-ом, који је затворио налог Етхереум Цлассиц Цооперативе-а без навођења конкретних разлога, само наводећи да је одлука трајна и да се не може поништити.

Ови инциденти наглашавају растућу забринутост унутар крипто заједнице: чак и они који су успоставили односе са традиционалним банкама и имају историју усклађености су у опасности да изгубе приступ банкарским услугама. Недостатак транспарентности и нагла природа ових затварања налога покрећу питања о основним мотивима иза ових акција и потенцијалном утицају на раст и усвајање криптовалута у Сједињеним Државама.

Позитивно трење заправо само значи ужасно корисничко искуство

Анегдотски, чуо сам и од најмање пет других појединаца који раде у крипто валути и редовно преносе значајне суме ФИАТ валуте преко традиционалних банака којима су блокирани рачуни. Не залажем се за Дивљи запад; регулација здравог разума је све што тражим.

Приступ УК регулативи такође укључује оно што сматра „позитивним трењем“. Концепт се односи на скуп регулаторних мера дизајнираних да уведу одређене баријере или провере које успоравају процес улагања у дигиталну имовину. Ове мере имају за циљ да се супротставе друштвеним и емоционалним притисцима који би могли да наведу појединце да донесу исхитрене или лоше информисане одлуке о улагању. Управа за финансијско понашање (ФЦА) увела је ова „позитивна трвења“ као део свог закона о финансијској промоцији, са циљем да побољша заштиту потрошача на крипто тржишту.

Конкретни примери „позитивног трења“ укључују персонализована упозорења о ризику и 24-часовни период хлађења за инвеститоре који први пут уђу у фирму. Ове мере су дизајниране да обезбеде да су појединци адекватно информисани о ризицима повезаним са крипто инвестицијама и да имају довољно времена да преиспитају своје одлуке о улагању без утицаја непосредних емоционалних или друштвених притисака.

Реалност је низ питања осмишљених да уплаше нове инвеститоре, праћених ружним банер упозорењем на врху сваке крипто апликације које наизглед никада не нестаје чак и након што испуните све услове.

Желео бих да знам када ће влада спровести тест банкарства са делимичним резервама за све клијенте традиционалних финансија? Морамо да знамо о нијансама владине регулативе о криптовалутама, као што је кога надгледа ФЦА и да ли је потребна бела књига. Претпоставимо да бисмо питали десет људи на улици шта се дешава када положите средства на њихове текуће рачуне. Питам се колико би прошло тест?

Колико њих зна да су обавезне резерве америчких и британских банака 0%? Ранији лимити од 5 – 10% су спуштени 2020. године, а сада банка сама одлучује колико средстава њених клијената заправо држи у готовини. Стога је потпуно легално да банка узме депозит од 1,000 фунти и позајми укупан износ другој страни.

Наравно, традиционалне финансије су регулисане, а новац је 'гарантован' државним осигурањем, тако да не треба да бринемо. Хајде да се не осврћемо на 2008. када смо морали да се ослонимо на такве алате, зар не? Било је потребно мање од 10% купаца да повуку средства из Нортхерн Роцка да би се срушио.

Банке немају сав ваш новац; добро вођене крипто берзе и новчаници за самостално чување то раде, али прописи сугеришу да би требало да се плашимо криптовалута?

Мислим да су банке те које су престрављене.

Питао сам Револутову подршку и Кс тимове да ли би ПР одељење желело да прокоментарише моју ситуацију уочи овог дела, али је питање више пута игнорисано.

Помиње се у овом чланку

Извор: хттпс://цриптослате.цом/евен-црипто-фриендли-банкс-аре-сеемингли-сцаред-оф-црипто-трансацтионс/