Одређивање времена тржишта је мучно питање за инвеститоре откако је тржиште акција почело да пада за отприлике 25% у јануару ове године. Тачан одговор вероватно зависи од тога да ли ће Федералне резерве испунити планове да подигну референтну каматну стопу на 4.5% или више следеће године.

Глобална тржишта су на ивици због могућности кризе тржишта у настајању која је резултат виших каматних стопа и америчког долара на врхунцу од 20 година, или пада на тржишту некретнина због раста хипотекарних стопа, или колапса финансијске институције због на најгоре тржиште обвезница у генерацији. Дакле, питања о способности Фед-а да повуче планирана повећања каматних стопа како би укротила инфлацију без присиљавања привреде у рецесију су разбила тржишта скоро свакодневно.

Ипак, под претпоставком да Фед успе и утиче на заокрет политике када дође до кризе финансијске стабилности или достигне врхунац инфлације или, случај куповине акција остаје здрав — у наредних годину дана, према два аналитичара тржишта.

Проблем је у томе што континуирана волатилност тржишта отежава утврђивање када би тржишта могла понудити могућности за куповину, рекао је Билл Стерлинг, глобални стратег у ГВ&К Инвестмент Манагемент.

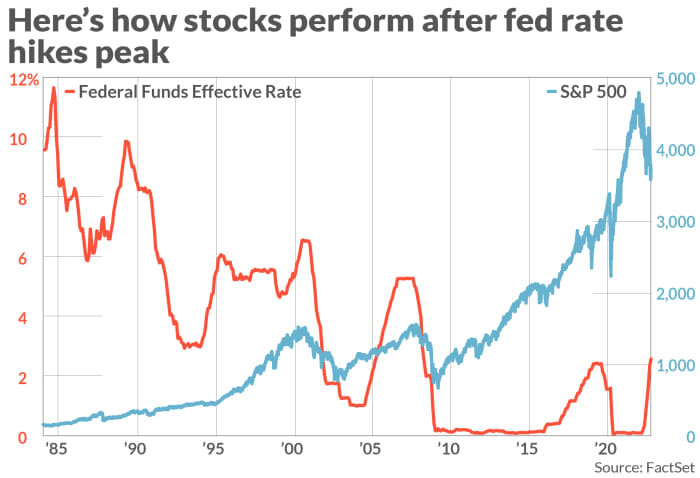

Врхунац каматних стопа је важан за акције

Историјски тржишни подаци могу дати инвеститорима добар разлог да буду скептични у погледу кредибилитета Фед-ових прогноза, док тржишна очекивања која су заробљена на фјучерс тржишту Фед фондова и приноси на обвезнице можда неће бити поузданија.

Датира из августа 1984, С&П 500 индекс

СПКС,

је порасла у просеку за више од 17% у 12 месеци (погледајте графикон) који су уследили након врхунца у распону стопа Фед фондова, према Стерлинг у ГВ&К и подаци Фед-а.

ФЕДЕРАЛНЕ РЕЗЕРВЕ, ФАЦТСЕТ

Графикон такође приказује Насдак Цомпосите ЦОМП и Дов Јонес Индустриал Авераге ДЈИА је нагло порасла у години након што је Фед довео каматне стопе на њихове врхунске нивое у претходним циклусима пооштравања монетарне политике током отприлике последњих 40 година.

Исто важи и за обвезнице, које су историјски имале бољи учинак након што је Фед-ов циклус повећања каматних стопа достигао свој врхунац. Стерлинг је рекао да су приноси историјски пали за, у просеку, једну петину своје вредности, у 12 месеци након што су референтне стопе Фед-а достигле врхунац.

Још увек фактор који разликује савремено доба од упорне инфлације из 1980-их је повишен ниво геополитичке и макроекономске неизвесности. Како је рекао Тави Коста, портфолио менаџер у Цресцат Цапиталу, слабљење америчке економије, плус страх од избијања кризе негде на глобалним тржиштима, компликују изгледе за монетарну политику.

Али док инвеститори посматрају тржишта и економске податке, Стерлинг је рекао да мере „назад” попут индекса потрошачких цена у САД и индекса личне потрошње нису ни изблиза од помоћи као мерила која „гледају у будућност”, као што су генерисани распони рентабилности. од хартија од вредности заштићених од инфлације Трезора, или података анкете као што је индикатор инфлационих очекивања Универзитета у Мичигену.

„Тржиште је ухваћено између ових напредних и охрабрујућих знакова да би инфлација могла да се смањи у наредној години, што се види у приносима {хартија од вредности заштићених инфлацијом трезора]“, рекао је Стерлинг.

До сада ове недеље, Председник Фед Минеаполиса Неел Касхкари Гувернер ФЕД-а Кристофер Волер су рекли да Фед нема намеру да одустане од свог плана повећања каматних стопа, што је била само последња рунда јастребских коментара високих званичника Федералних резерви.

Међутим, неки на Вол Стриту обраћају мање пажње на Фед, а више пажње на тржишне индикаторе као што су спредови у трезору, релативни покрети приноса на државне обвезнице и распони неиспуњења кредита, укључујући оне Цредит Суиссе Инц.

ЦС,

Коста из Цресцат Цапитал-а је рекао да види растућу „неповезаност” између стања на тржишту и агресивне реторике Фед-а, са изгледом за крах који расте из дана у дан и због тога чека да „друга ципела падне”.

Он предвиђа да ће експлозија коначно приморати Фед и друге глобалне централне банке да одустану од своје агенде заоштравања политике, као што је то урадила Банка Енглеске прошлог месеца када је одлучила да убризга милијарде долара ликвидности на тржиште назимица.

Тави очекује да ће трговање фиксним приходима постати једнако неуредно као што је било током пролећа 2020. године, када је Фед био приморан да интервенише како би спречио колапс тржишта обвезница на почетку пандемије коронавируса.

„Погледајте само разлику између приноса трезора у поређењу са приносима на јунк обвезнице. Тек треба да видимо тај скок изазван ризиком неизвршења обавеза, што је знак потпуно нефункционалног тржишта“, рекао је Тави.

видети: Пукотине на финансијским тржиштима подстичу дебату о томе да ли је следећа криза неизбежна

Једноставан поглед у ретровизор показује да се планови Фед-а за повећање каматних стопа ретко одвијају онако како централна банка очекује. Узмимо за пример прошлу годину.

Средња пројекција за ниво стопе средстава Фед-а у септембру 2021. била је само 30 базних поена пре годину дана, према Фед-овом истраживању пројекција. Био је мањи за скоро три процентна поена.

„Не верујте Федералним резервама на реч када покушавате да предвидите смер политике Фед-а у наредној години“, рекао је Стерлинг.

Гледамо унапред следеће недеље

Гледајући у наредну недељу, инвеститори ће добити нешто више увида у стање америчке економије, а самим тим и размишљање Фед-а.

Подаци о инфлацији у САД биће први и центар за тржишта следеће недеље, док ће септембарски индекс потрошачких цена бити објављен у четвртак. Инвеститори ће у петак добити ажуриране информације од Универзитета у Мичигену о истраживању расположења потрошача и његовом истраживању очекивања инфлације.

Штавише, по први пут после неколико месеци, инвеститори се боре са знацима да тржиште рада заиста почиње да слаби, кажу Кришна Гуха и Питер Вилијамс, два америчка економиста у Еверкор ИСИ.

Септембарски извештај о пословима у петак показао је Америчка економија добила је 263,000 радних места прошлог месеца, са стопом незапослености која је пала на 3.55 до 3.7%, али је раст радних места успорен са 537,000 у јулу и 315 у августу.

Али да ли ће инфлација показати знаке врхунца или успоравања свог раста? Многи страхују да ће смањење квота за производњу сирове нафте које је наметнуо ОПЕК+ раније ове недеље могло би да повећа цене касније током године.

У међувремену, тржиште фјучерса Фед фондова, које омогућава инвеститорима да се кладе на темпо повећања каматних стопа Фед-а, предвиђа још једно повећање стопе за 75 базних поена 3. новембра.

Осим тога, трговци очекују да ће стопа Фед фондова достићи максимум у фебруару или марту на 4.75%, према Фед-у ФедВатцх алат.

Али ако дође до „закрета“ политике Фед-а, инвеститори би требало да очекују да ће акције порасти у четвртом кварталу. На крају, покушај да се предвиди када ће заиста доћи до врхунца каматних стопа могао би бити један од начина да се инвеститори обогате сумњајући у консензус.

Насдак је пао за 3.8% у петак, смањивши свој раст од недеље до данас на само 0.7% пошто је завршио сесију на 10,652.40. У међувремену, Дов Јонес Индустриал Авераге

ДЈИА,

пао је за 2.1% у петак, смањивши свој недељни добитак на само 2%, пошто је сесију у петак завршио на 29,296.79.

Извор: хттпс://ввв.маркетватцх.цом/стори/а-фед-пивот-стилл-ис-тхе-бест-схот-фор-стоцкс-то-ребоунд-11665196742?ситеид=ихооф2&иптр=иахоо