Страх од пропуштања, или ФОМО, можда помаже да се повећају добици на берзи јер се главни индекси опорављају од најнижих вредности из 2022. постављене средином јуна – али забринутост инвеститора због потенцијалног пропуштања „дна“ обично је неупотребљива, тврди стратег у уторак Белешка.

„Многи инвеститори инсистирају на куповини раније како би 'могли бити на дну'. Ипак, историја сугерише да је боље каснити него рано“, написао је Дан Сузуки, заменик главног директора за инвестиције у Рицхард Бернстеин Адвисорс.

С&П 500

СПКС,

остаје на медведјем тржишту, али је ојачао више од 17% у односу на затварање од 16. јуна на 3666.77, остављајући га нешто више од 10% испод рекордног циља од 3. јануара на 4796.56. Референтни показатељ велике капитализације је постигао четири узастопна недељна повећања и завршио у уторак на највишем нивоу од краја априла док је покушао да савлада отпор на свом 200-дневном покретном просеку близу 4,326.

Погледајте: Ова прекретница на берзи указује да би С&П 500 могао бити чак 16% виши за годину дана од данас

Шири скуп, који је видео Насдак Цомпосите

ЦОМП,

изаћи са територије медвеђег тржишта и Дов Јонес Индустриал Авераге

ДЈИА,

смањио свој губитак од почетка године на мање од 7%, изгледа да је привукло неке инвеститоре који се боре да играју надокнаду.

Такођер прочитајте: Насдак биково тржиште? Историја лажних глава каже да је прерано за славље.

„Осјећај инвеститора је отишао од веома лошег у јуну и јулу, а позиционирање инвеститора је такође било лагано, да се сада говори о ФОМО-у и исходу Златокоса“, рекао је Јасон Драхо, шеф алокације средстава за Америку у УБС Глобал Веалтх Манагемент, у белешка раније ове недеље.

Драхо је упозорио да инвеститори „постају оптимистичнији у тренутном веома неизвесном окружењу чини тржишта рањивијим на негативне вести“.

Да ли је средина јуна означила дно, биће јасно тек унатраг. РБА-ов Сузуки је рекао да анализа перформанси око прошлих падова на тржишту медведа показује да бити у потпуности на тржишту на дну није толико важно као што многи инвеститори мисле.

Сузуки је објаснио:

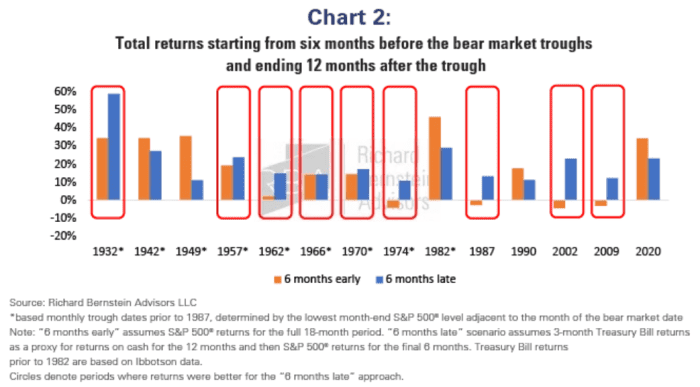

У освежавању наше претходно објављене анализе, анализирали смо приносе за читав 18-месечни период који обухвата шест месеци пре и 12 месеци након сваког тржишног дна. Затим смо упоредили хипотетичке приносе инвеститора који је поседовао 100% акција током целог периода („6 месеци раније”) са оним који је држао 100% готовине до шест месеци након дна тржишта, а затим прешао на 100% акција („6 месеци касно”).

Графикон у наставку одражава налазе, који су показали да је на седам од последњих десет медвеђих тржишта било боље каснити него рано.

Рицхард Бернстеин Адвисорс

„Ово не само да има тенденцију да побољша приносе уз драстично смањење потенцијалних негативних страна, већ овај приступ даје још једном време за процену улазних основних података. Јер ако није засновано на основама, то је само нагађање“, написао је Сузуки.

Шта је са изузецима?

Сузуки је приметио да су се једини случајеви у последњих 70 година у којима је било боље бити рано десили 1982, 1990. и 2020. „Али у сваком од тих случајева, Фед је већ смањивао каматне стопе“, рекао је он. „С обзиром на велику вероватноћу да ће Фед наставити да се заоштрава због већ успоравајућег раста зараде, чини се преурањеним да се данас значајно повећава изложеност акцијама.

Извор: хттпс://ввв.маркетватцх.цом/стори/афраид-иоу-миссед-тхе-стоцк-маркет-боттом-хистори-саис-цурб-иоур-фомо-11660682639?ситеид=ихооф2&иптр=иахоо