Јуче смо затворили књиге о трговању у новембру и јасно је да је то био изузетно позитиван месец. Са много јаких дана у току месеца, СПКС 500 је забележио раст од 5.3%, што је други узастопни месец. Дакле, све је јасно, зар не?

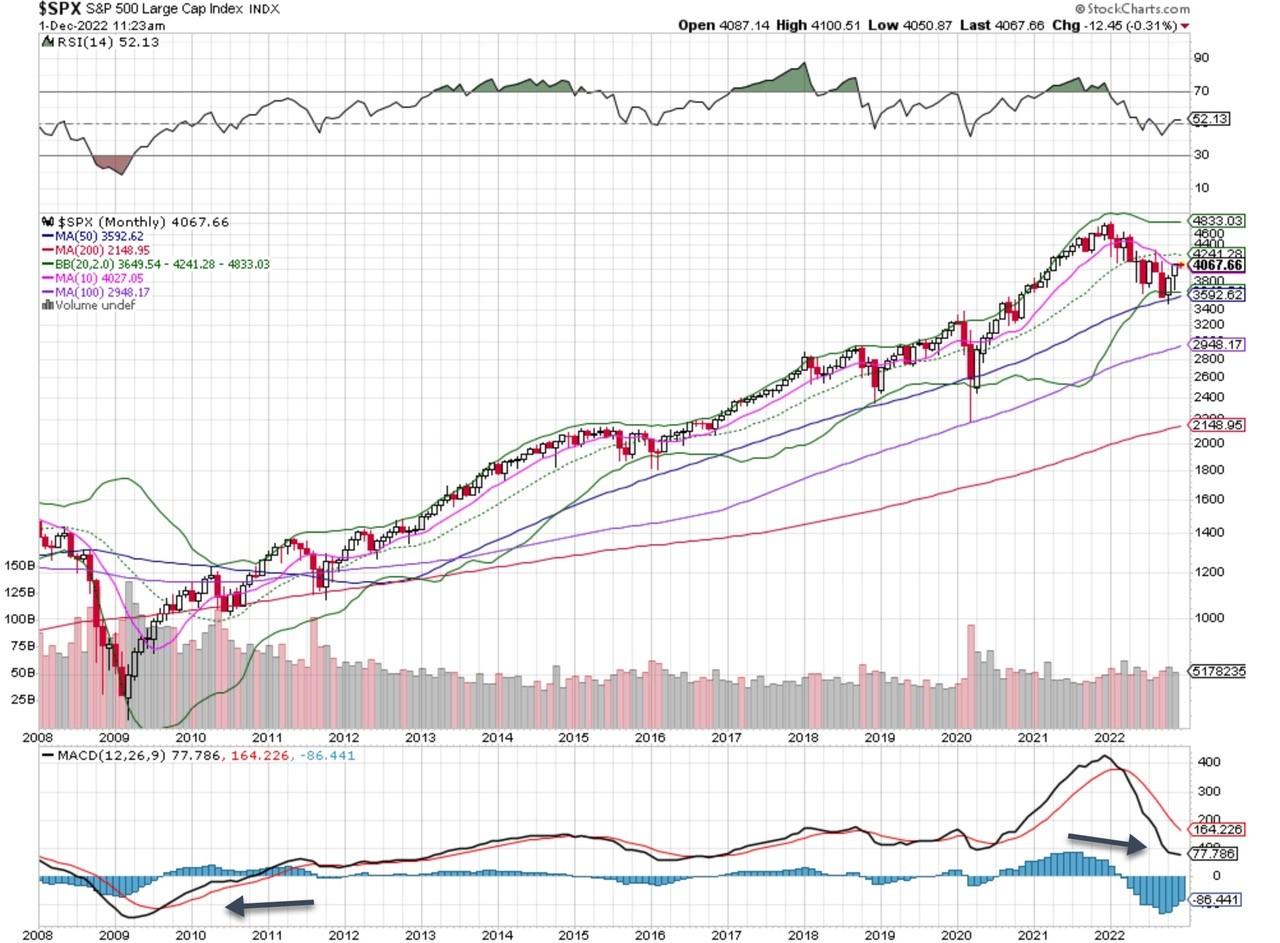

Не баш, јер утврђујемо разлику између тржишта бика/медведа филтрирањем МАЦД-а кроз месечни графикон. Тражимо МАЦД цроссовер, црну (дебелу) линију изнад црвене (танке) линије. Црна линија испод црвене, то је стање медвеђег тржишта. Када се то догоди, тражимо потврду, другу свећу да потврдимо потез.

Као што видимо на доњем графикону, постоји знатна удаљеност између две линије (доње окно), стога ће проћи неко време пре него што ново тржиште бикова почне. Као што можемо да видимо у доњем делу графикона, још у 2009. години је било потребно да се овај индикатор претвори из медвеђег у биковски. Са вишим стопама дуже, не видимо да ово медвеђе тржиште нестаје брзо или лако.

Прикажи графикон » Прикажи у новом прозору »

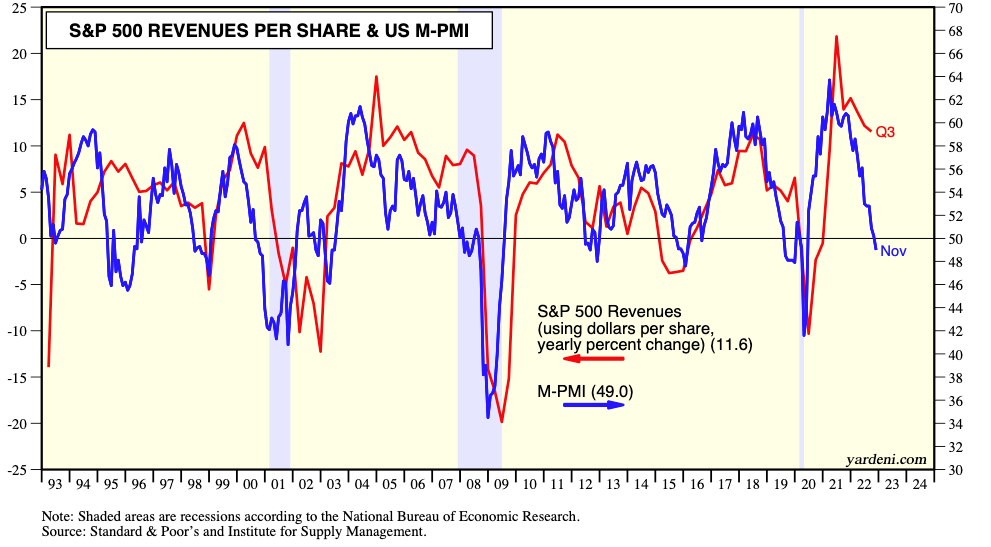

Осврћући се на основе и податке о производном ПМИ-у за новембар који су објављени јутрос, и имајући у виду чврсту корелацију са приходима С&П-а које подржава, гледиште које ћемо вероватно видети је даље смањење прихода и предвиђања ЕПС-а за 2023. По бројевима:

ИСМ-ов новембар Мануфацтуринг ПМИ пао је на 49 и на територију контракције, што можемо видети на графикону испод (плава линија). Компонента нових налога је пала дубље у територију контракције током новембра, пала на 47.2 са 49.2 у октобру, сигнализирајући да ће подаци из децембра вероватно остати на територији контракције.

Додатно тој вероватноћи, заостаци у раду су пали на 40 у новембру након што су достигли 45.3 у октобру, а нове извозне наруџбине су такође наставиле да се смањују у новембру.

Један позитиван у подацима ИСМ-а било је успоравање цена уочено током месеца, подстакнуто падом алуминијума, бакра, челика, терета и дрвне грађе. Та побољшања су ублажена сталним ограничењима у снабдевању електричних и хидрауличних компоненти, као и полупроводника.

Што се тиче коначног очитавања С&П Глобал-а за новембарски ПМИ у производњи, он је сигнализирао „поновно погоршање“ током месеца са коначним очитавањем на 47.7, недалеко од тренутне бројке од 47.6. Према извештају, „фирме су изјавиле да су утицај инфлације и виших трошкова задуживања умањили потражњу купаца и поново довели до смањења потрошње средином четвртог квартала. Нове поруџбине су пале најбржим темпом од маја 2020. године, пошто је потражња страних клијената такође опала.

Видимо да ово поткрепљује не само налазе С&П Глобал-овог брзог новембарског извештаја, већ и ИСМ-овог новембарског извештаја Мануфацтуринг о коме је горе дискутовано и вероватноћу за још негативних ревизија зараде у будућности.

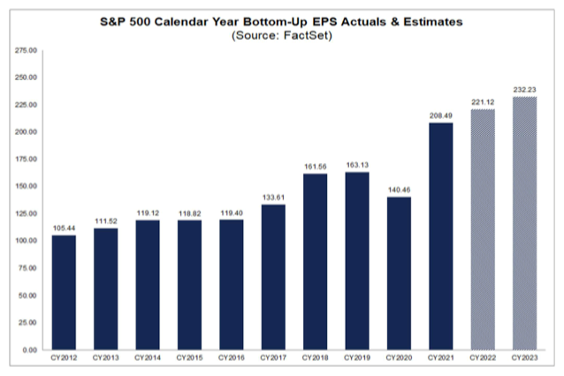

Ово, заједно са ЈПМоргановим смањењем прогнозе ЕПС-а за 2023. за С&П 500 раније данас, чека нас са задржаним дахом да ФацтСет ажурира своју процену одоздо према горе за С&П 500 зараду. На графикону испод видимо његово последње ажурирање од 18. новембра које је и даље захтевало раст ЕПС-а од 5% следеће године.

Прикажи графикон » Прикажи у новом прозору »

Опет, раније данас, ЈПМорган је смањио зараду по акцији за 2023. на 205 долара са своје испод консензусне прогнозе од 225 долара, али као што можемо видети на графикону изнад то значи да ЈПМорган тражи да зарада по акцији за 2023. падне испод 2021., падом за неких 7% у поређењу са консензусом прогноза од 221.12 долара за ову годину.

По нашем мишљењу, жири још увек није у вези са тим да ли ћемо видети да ЕПС за 2023. падне испод 2021. Искрено, мораћемо да видимо много више података на том плану. Уз то, видимо потребу за тренутним очекивањима ЕПС-а за 2023. да С&П 500 падне, посебно након данашњих података ПМИ производње. Како се те ревизије буду вршиле, вероватно ћемо видети да ће се десити преиспитивање у вези са тржишним вишеструким, с обзиром на то да инвеститори вероватно неће платити толико за спорији раст зараде.

Као што смо пре неколико недеља поделили на ААП подкасту, ово је нешто што нам је пало на памет и навело нас је да поново погледамо неколико делова података за период 2005-2006 када је стопа Фед фондова била између 4%-5% . У 2005. години, док је С&П 500 порастао зараду по акцији за 3%, тржиште је достигло дно од 15.5к очекиване зараде пре него што је годину завршило на 17к. Поређења ради, С&П 500 се тренутно тргује на 18.4к ЕПС од 2022 УСД.

Ако је ЕПС за 2023. за С&П 500 једнак из године у годину, вероватно ћемо видети тренутни вишеструки уговор на тржишту са нивоа од 18.4к. Потенцијално великодушан вишеструки износ од 17.5к равне зараде у 2023. години сугерише нешто близу 3,870 за С&П 500, отприлике 5% испод тренутних нивоа.

Ако је ЈПМорган ближе него да није у праву са својом ревидираном прогнозом ЕПС-а за 2023. и видимо да је зарада С&П 500 за ту годину испод ове године, могли бисмо да видимо да ће П/Е уговор на тржишту бити 16к или 17к. Оба сценарија сугеришу много више негативних страна на тржишту од 3,870.

Као што смо горе навели, технички подаци сугеришу да ће проћи неко време док тржиште не изађе из тренутног тржишта медведа. Основе сугеришу да док тржиште ужива у недавном помаку на више, као и ми, имамо много даље да идемо док се не приближимо ивици шуме у којој се тренутно налазимо.

Свесни смо да улазимо у једно од најмирнијих периода у години, као и заостајање између развоја догађаја и аналитичара Волстрита који смањују своје прогнозе. Више него вероватно, видећемо неке ревизије очекивања С&П 2023 за 500. годину у наредних неколико недеља, али већина њих вероватно неће бити извршена до јануара.

Од сада до тада, ми ћемо задржати наше инверзне ЕТФ позиције у игри, опрезно распоређивати наш новац и спремити се да будемо опортунистички када дође време.

Извор: хттпс://аап.тхестреет.цом/стори/16109971/1/аре-ве-сееинг-а-нев-булл-маркет-нот-со-фаст.хтмл?иптр=иахоо