Дивидендне акције. Они су сама слика поузданог стања приправности, добре одбрамбене игре коју инвеститори покрећу када се тржишта окрену на југ. Дионице имају тенденцију да не показују тако екстремне помаке као шира тржишта и нуде стабилан ток прихода без обзира на то где се тржишта крећу. И нису само малопродајни инвеститори ти који се крећу у дивиденде.

Недавни регулаторни поднесци показују да је милијардер Стив Коен много купио у акције са високим приносом на дивиденде, што је класичан одбрамбени потез за инвеститоре који имају за циљ да изграде стабилан ток прихода који ће издржати сваку олују.

Коен је изградио репутацију успеха, а његова фирма, Поинт72 Ассет Манагемент, је прави гигант индустрије хеџинга, са имовином од преко 26 милијарди долара под управљањем и 150 тимова за инвестирање који опслужују клијенте широм света. Коеново руководство у Поинт72 је потврдило свој статус једног од најбољих инвеститора који су активни данас.

Коришћење ТипРанкс база података, извукли смо детаље о два Цохенова недавна померања акција, обе нове позиције за њега и обе акције са рејтингом куповине са приносом од дивиденде који прелази 6%. Можемо се обратити аналитичарима Волстрита да сазнамо шта је још могло да привуче Цохенову пажњу на ове акције.

ЕОГ ресурси (ЕОГ)

Почећемо у индустрији нафте и гаса, где је ЕОГ Ресоурцес једна од највећих компанија за истраживање и производњу угљоводоника у Северној Америци. ЕОГ се може похвалити тржишном капитализацијом од 82 милијарде долара и операцијама у богатим пољима производње нафте и гаса, као што су Еагле Форд у Тексасу, Анадарко у Оклахоми, и басен Виллистон у Сјеверној Дакоти-Монтани, између осталих. Оффсхоре, ЕОГ има операције у близини карипског острва Тринидад.

За ЕОГ, ово је велики посао. Компанија је пријавила 7.6 милијарди долара на највишој линији за 3К22, што је укупно повећање од импресивних 58% у односу на претходну годину. Кориговани нето приход компаније порастао је на 2.2 милијарде долара, што је повећање од 69% у односу на исти период претходне године, а прилагођени ЕПС, на 3.71 долара, порастао је за 71% у односу на исти квартал прошле године. Слободан новчани ток је пријављен на 2.3 милијарде долара. Ови бројеви одражавају комбинацију све веће потражње у 2022. након пандемије, високих цена нафте и природног гаса и повећане производње.

Што се тиче дивиденде, ЕОГ је у К3 прогласио и редовну и посебну исплату. Редовна дивиденда обичних акција је постављена на 82.5 центи по акцији, или 3.30 долара на годишњем нивоу, и принос од 2.3%, отприлике у просеку. Додатак је, међутим, износио 1.50 долара по обичној акцији и чинио је укупну исплату дивиденде 2.32 долара; по тој стопи, годишња исплата од 9.30 долара даје 6.6%, што је више него утростручено просечном исплатом дивиденде на тржишту.

Ова угљоводоничка компанија је очигледно била привлачна Стиву Коену, који је у К1,174,838 купио 3 акција. Ово је нова позиција за његову фирму, и то значајна. По тренутним ценама акција, овај холдинг вреди преко 165 милиона долара.

Коен није једини бик који трчи за ЕОГ. БМО аналитичар Пхиллип Јунгвиртх примећује солидну подељеност ове компаније – а посебно повећану специјалну исплату, напомињући: „Специјална дивиденда је премашила наша очекивања, а ЕОГ је у доброј позицији да настави да премашује оквир поврата капитала од +60% ФЦФ с обзиром на своју нето готовинску позицију.”

Јунгвиртх даље расправља о путу ЕОГ-а према напријед, рекавши: „Иако се индустрија шкриљаца суочила са изазовима ове године, ЕОГ је доследно испоручивао диференциране перформансе захваљујући свом вишеслојном, основном отиску површине, иновативној култури, оперативној стручности и повољној маркетиншкој позицији. Успех истраживања је додатно проширио компанијску писту двоструког премијум залиха, са недавно најављеном игром Охајо Утица, заједно са Дорадом, која је спремна да подржи укупни раст производње и повратак у наредним годинама.”

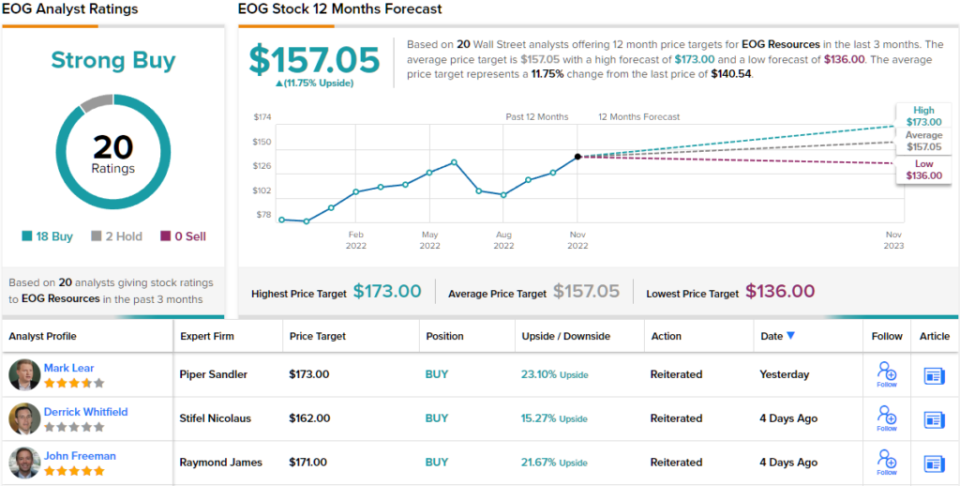

Након његовог оптимистичног става о овој великој компанији за нафту и гас, Јунгвиртх ратс ЕОГ дели Оутперформ (тј. Купи) и поставља циљну цену од 160 долара како би имплицирао једногодишњи потенцијални добитак од 14%. На основу тренутног приноса од дивиденде и очекиване апресијације цене, акција има ~20% потенцијалног укупног профила поврата. (Да бисте погледали Јунгвиртхов рекорд, кликните овде)

Истраживачи угљоводоника са великим новцем не морају да моле аналитичаре Волстрита да их провере – а ЕОГ има 20 извештаја аналитичара. Ово укључује 18 куповине наспрам само 2 задржавања, за консензусну оцену за куповину акција. (Погледајте прогнозу акција ЕОГ на ТипРанксу)

Хеалтхцаре Реалти Труст (HR)

Следећи је фонд за улагања у некретнине, РЕИТ. Ове компаније, које купују, поседују, управљају и изнајмљују широк спектар некретнина и хипотекарне имовине, добро су познате као вишегодишњи шампиони дивиденди. Хеалтхцаре Реалти Труст, специјализован за медицинске канцеларијске просторе, солидан је представник ове нише. Компанија је завршила велику акцију спајања, са Хеалтхцаре Труст оф Америца 20. јула.

Укључујући имовину стечену спајањем, компанија се може похвалити портфељем који се састоји од 728 некретнина које укупно имају више од 44 милиона квадратних метара простора за изнајмљивање. Од овог укупног простора, 82% је дато у закуп са више закупаца. Компанија послује у 35 држава. Хеалтхцаре Реалти такође пружа услуге закупа и управљања имовином за више од 39 милиона квадратних метара медицинског простора широм земље.

Гледајући финансијске резултате, ХР је пријавио нето приход од 28.3 милиона долара у трећем кварталу 3. године. Ово је достигло ЕПС од 22 центи по акцији, знатно изнад очекиваног 8 цента. За трећи квартал, компанија је остварила нормализована средства из пословања (ФФО) од 1 милиона долара, или 129.4 центи по разводњеној акцији. То је било испод консензусних процена од 39 долара.

ФФО је важан за инвеститоре дивиденде, јер је то метрика која финансира исплату. ХР је објавио дивиденду од 31 цент по обичној акцији са својим резултатима за 3К22, и исплатио је 30. новембра. У тренутној исплати, дивиденда износи 1.24 долара годишње и даје принос од 6.1%.

Стив Коен је показао да је импресиониран атрибутима ХР-а, и то је учинио великом куповином. Његова фирма је покупила 800,200 акција ХР-а, постављајући почетну позицију која сада вреди 16.24 милиона долара.

Степхен Манакер, аналитичар из Стифела са 5 звездица, има уравнотежен поглед на овај РЕИТ, одмеравајући позитивне и негативне стране пре него што се чврсто спусти на биковску страну – дајући уверење да је потенцијал раста компаније стваран и да је негативна страна спорији темпо тај раст, а не повлачење.

„Забринути смо око тога колико ће времена бити потребно ХР-у да интегрише ХТА портфолио, а затим да искористи могућности закупа комбинованог портфеља. У овом тренутку, то остаје прича о 'докажи' на страни зараде. Међутим, ми остајемо са оценом за куповину јер верујемо да су тренутне процене веома атрактивне у односу на нашу процену за 2023. годину, за коју верујемо да представља „реалистичан сценарио“, рекао је Манакер.

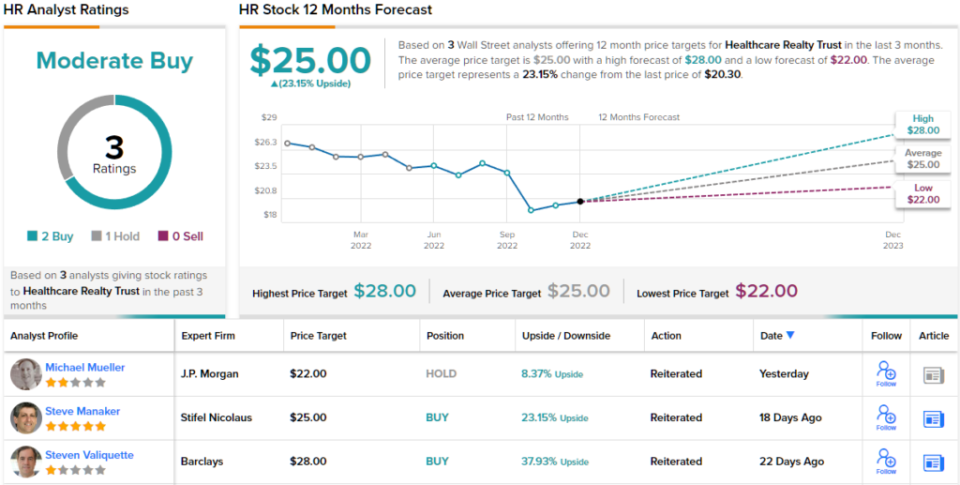

Квантификујући свој став, Манакер оцењује некретнине за здравство као куповину и поставља циљну цену од 25 долара, што имплицира пораст од 23% у наредној години. (Да бисте гледали Манакеров рекорд, кликните овде)

Гледајући распад консензуса, 2 куповине и 1 чекање се збрајају у консензус аналитичара умерене куповине. Акције у ХР се тргују за 20.30 долара, а циљна просечна цена од 25 долара сугерише пораст од 23% у односу на тај ниво до краја следеће године. (Погледајте прогнозу ХР акција на ТипРанксу)

Да бисте пронашли добре идеје за трговање акцијама дивиденди по атрактивним проценама, посетите ТипРанкс ' Најбоље купити залихе, алатка која обједињује све ТипРанксове увиде у капитал.

Одрицање од одговорности: Мишљења изражена у овом чланку искључиво су мишљења истакнутих аналитичара. Садржај је предвиђен за употребу само у информативне сврхе. Веома је важно да направите сопствену анализу пре било каквог улагања.

Извор: хттпс://финанце.иахоо.цом/невс/биллионаире-стеве-цохен-гоес-биг-142559556.хтмл