У уторак смо сазнали да амерички послодавци имају досије 11.5 милиона радних места од марта. То је вероватно најјаснији знак да привреда цвета, јер запошљавање радника није јефтино и већина послодаваца би то урадила само ако већ немају особље које ће пратити потражњу.

Тренутно је само 5.9 милиона људи незапослено. Другим речима, скоро их има два радна места по незапосленом лицу. Неусклађеност значи да радници имају много опција, што значи да имају много утицаја да траже већу плату. Заиста, послодавци плаћају историјском брзином.

Али растућа потражња, рекордна нова радна места и веће плате... јесу лош?

Федерална резерва а многи у економској струци то не говоре тако отворено. Али то је ефикасно њихову поруку.

Стање игре: Потражња за робом и услугама је знатно надмашила понуду,1 који је слао инфлација на вишедеценијске стопе. Ово је делимично због чињенице да веће плате значе веће трошкове за предузећа, од којих су многа била подизање цена ради очувања профитабилности. Иронично, ове веће плате су помогле да се ојача већ јаке финансије потрошача, који вољно плаћају и тиме у суштини омогућавају предузећима да наставе да подижу цене.

Важно је додати да је ова растућа потражња била поткријепљена отварањем радних мјеста (тј. феноменом у којем неко од не зарађује ништа прелази на нешто). У ствари, САД су створиле огроман КСНУМКС милиона послова до сада у 2022.

Завод за статистику рада има метрику која се зове индекс збирне недељне плате, што је производ послова, плата и радних сати. То је груби показатељ укупног номиналног капацитета потрошње радне снаге. Ова метрика је у априлу порасла за 10% у односу на претходну годину и била је изнад 9.5% од априла 2021. Пре пандемије, била је у тренду око 5%.

Ова комбинација раста радних места и раста плата само је погоршала проблем инфлације.

И тако се чини да је најбоље решење у овом тренутку пооштрити монетарну политику тако да финансијски услови постају мало изазовнији, што би требало да изазове хлађење тражње, што би заузврат требало да ублажи неке од ових упорних инфлаторних притисака.

Другим речима, Фед ради на томе да одвуче ноге од добрих вести које долазе из економије јер су те добре вести заправо лоше.2

Фед покушава да смањи 'вишак потражње'?

У широко очекивано померите Фед је у среду подигао краткорочне каматне стопе за 50 базних поена до опсега од 0.75% до 1.00%. То је било највеће повећање које је централна банка направила у једној најави од маја 2000.

Штавише, председник Фед-а Џером Пауел је сигнализирао намеру Федералног комитета за отворено тржиште (тј. Фед-овог комитета који поставља монетарну политику) да задржи растуће стопе агресивним темпом.

„Под претпоставком да се економски и финансијски услови развијају у складу са очекивањима, у Комитету постоји широко мишљење да би додатних 50 базних поена требало да буде на столу на следећих неколико састанака“, рекао је Пауел рекао. „Наш свеобухватни фокус је да користимо наше алате да инфлацију вратимо на наш циљ од 2 одсто.“

Да будемо јасни, Фед не покушава да натера економију у рецесију. Уместо тога, покушава да вишак тражње — што се огледа у томе што има више радних места него незапослених — више у складу са понудом.

„Постоји много вишка потражње“, рекао је Пауел.

Тренутно их има масивни економски ветрови, укључујући вишак уштеде потрошача растући капитални налози, то би требало да покрене економски раст месецима, ако не и годинама. И тако постоји простор за привреду да отпусти одређени притисак тражње без одласка у рецесију.

Ево још од Пауелова конференција за штампу у среду (са додатим релевантним линковима):

Била би далеко ризичнија ситуација да су потрошачке и пословне финансије растегнуте, а не постоји вишак тражње. Али то тренутно није случај.

И тако, док неки економисти кажу да ризик од рецесије расте, већина то нема као основни сценарио за блиску будућност.

Да ли су то лоше вести за акције? Не нужно.

Када Фед одлучи да је време да охлади економију, то чини покушавајући да пооштри финансијске услове, што значи да трошкови финансирања ствари расту. Уопштено говорећи, ово значи неку комбинацију виших каматних стопа, нижих берзанских вредности, јачи долар и строжих стандарда кредитирања.

Да ли то значи да су акције осуђене на пад?

Па, јастреб Фед је свакако ризик за акције. Али ништа никада није сигурно када је у питању предвиђање изгледа за цене акција.

Пре свега, историја каже акције обично расту када Фед пооштрава монетарну политику. Има смисла када се сетите да Фед пооштрава монетарну политику када верује да економија има неки замах.

Ипак, изгледи за веће каматне стопе дефинитивно забрињавају. Већина стручњака за берзу, попут милијардера Ворена Бафета, углавном се слаже са тим више каматне стопе су медвеђе за процене, као наредних 12 месеци (НТМ) П/Е однос.

Али кључна реч је „вредновање“, а не акције. Цене акција не морају да падају да би се смањиле вредности све док очекивања за зараде расту. И очекивања зараде су порасла. И заиста, процене падају месецима.

Графикон испод од Јонатхана Голуба из Цредит Суиссе-а хвата ову динамику. Као што видите, НТМ П/Е је у тренду ниже од краја 2020. Међутим, цене акција су углавном биле у порасту током овог периода. Чак и уз недавну корекцију тржишта, С&П 500 је данас виши него што је био када су процене почеле да падају. Зашто? Јер, зарада у наредних 12 месеци у суштини само расте.

Да будемо јасни, нема гаранције да акције неће наставити да падају са својих јануарских максимума. И свакако постоји могућност да би будући раст зараде могао постати негативан ако се пословно окружење погорша.

Али за сада, изгледи за зараду су и даље изузетно отпорни, а то би могло пружити одређену подршку ценама акција, које су тренутно искуство прилично типична распродаја.3

Више од ТКер-а:

Редак призор ?

?? Дионице су поклекнуле: С&П 500 је пао за само 0.20% да заокружимо невероватно нестабилну недељу. У среду је С&П порастао за 2.99 одсто, што је био највећи једнодневни раст индекса од 18. Следећег дана је пао за 3.56% у односу на индекс други најгори дан у години.

С&П је тренутно у паду од 14.4% у односу на највиши ниво од 4. јануара од 4,818. За више информација о нестабилности тржишта, прочитајте ово, ово ово.

? Отварање нових радних места: Амерички послодавци додали су 428,000 здравих послова у априлу, према БЛС подаци објављен у петак. Ово је било знатно више од 380,000 радних места која очекивали су економисти. Стопа незапослености износила је 3.6%. Више о стању на тржишту рада прочитајте ово.

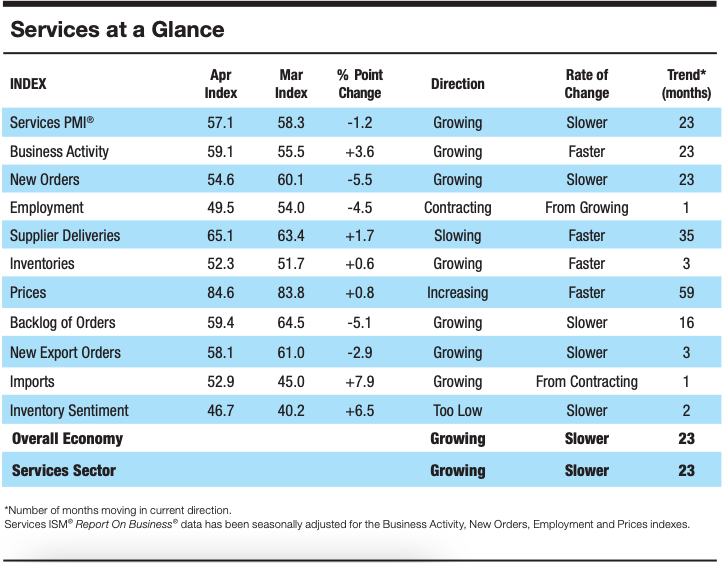

? Раст услужних активности се хлади: Према подацима анкете које је прикупио Институт за управљање снабдевањем, активност сектора услуга је успорила у априлу. Од Ентонија Ниевса, председника Одбора за истраживање пословања ИСМ услуга: „Наставља се раст сектора услуга, који се ширио током свих осим два од последњих 147 месеци. Дошло је до повлачења у композитном индексу, углавном због ограничене радне снаге и успоравања раста нових поруџбина. Пословна активност остаје јака; међутим, висока инфлација, ограничења капацитета и логистички изазови представљају препреке, а рат Русије и Украјине наставља да утиче на материјалне трошкове, пре свега на гориво и хемикалије.

Горе путем?

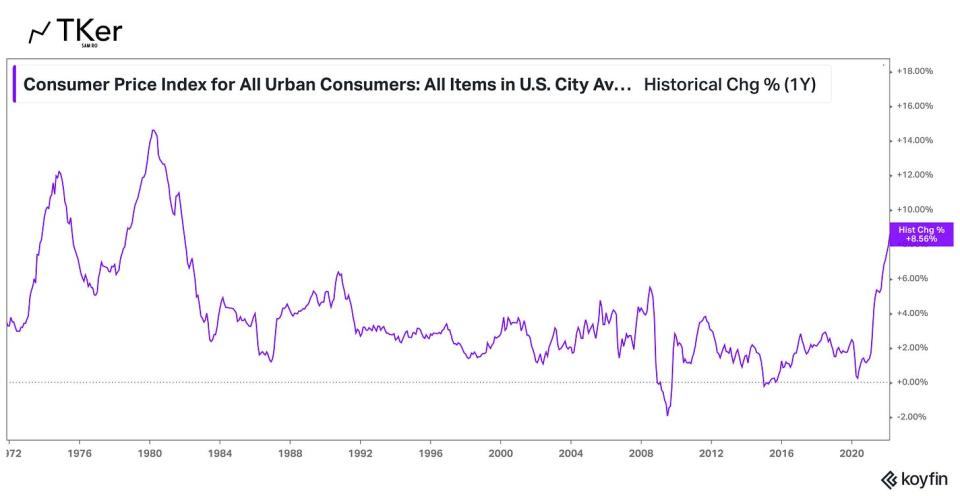

Нема веће приче у економији тренутно од правца инфлације. Дакле, све очи ће бити упрте у априлски извештај о индексу потрошачких цена (ЦПИ), који ће бити објављен у среду ујутро. Економисти процењују да је ЦПИ током овог месеца порастао за 8.1% на годишњем нивоу, што би представљало успоравање у односу на Мартовска штампа од 8.5%.. Не рачунајући цене хране и енергије, процењује се да је основни ЦПИ повећан за 6.1%, што је пад са 6.5% у марту.

Погледајте календар испод од Транскрипт са неким од великих имена који су ове недеље објавили своје кварталне финансијске резултате.

1. Овде нећемо улазити у све нијансе питања ланца снабдевања (нпр. како недостатак радне снаге у САД, блокада у Кини повезана са ЦОВИД-ом и рат у Украјини ометају производњу и трговину). Међутим, знамо да проблеми у ланцу снабдевања и даље постоје, што се огледа у упорно споро рокови испоруке добављача.

2. За оне од вас који су нови у ТКер-у, написао сам нешто о томе како су добре економске вести биле „лоше“ вести. Можете прочитати више о томе ovde, ovde, ovde, и ovde.

3. Улагање у акције није лако. То значи морате да се носите са великом краткорочном нестабилношћу док чекате те дугорочне добитке. Сви су добродошли да покушају да темпирају тржиште и продају и купују у настојању да минимизирају те краткорочне губитке. Али, наравно, ризик је пропуштање оних великих скупова који се дешавају током нестабилних периода, који могу да нанесу неповратну штету дугорочним приносима. (Опширније ovde, ovde ovde.) Запамтите, постоји читава индустрија професионалаца који имају за циљ да победе тржиште. Мало њих је у стању да надмаши у било којој датој години, а од тих бољих, мало ко је у стању да настави тај наступ из године у годину.

Прочитајте најновије финансијске и пословне вести компаније Иахоо Финанце

Пратите Иахоо Финанце на Twitter, фацебоок, инстаграм, Флипбоард, ЛинкедИн, и ИоуТубе

Извор: хттпс://финанце.иахоо.цом/невс/гоод-невс-ис-бад-невс-ин-тхе-ецономи-ригхт-нов-152340410.хтмл