Широко распрострањени скептицизам према злату међу инвестиционом заједницом вероватно пружа одличну прилику за куповину метала јер основна позадина наставља да се побољшава. Метал је забележио низ виших падова и чини се да се консолидује уочи наставка свог вишегодишњег тржишта бикова.

Основе настављају да се побољшавају

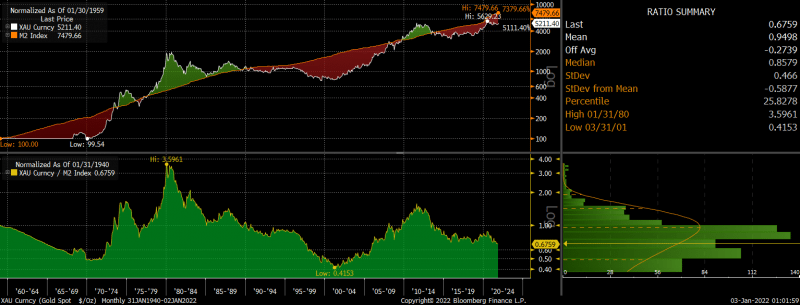

Дугорочно гледано, цена злата има тенденцију да буде вођена понудом новца у привреди, а повећање М40 од 2% у последње две године је веома позитивно за метал. Иако је у прошлости било великих промена у односу злата и новчане масе, периоди када је тај однос био смањен, као што је сада, резултирали су каснијим бољим учинком током вишегодишњег периода.

Однос злата према М2

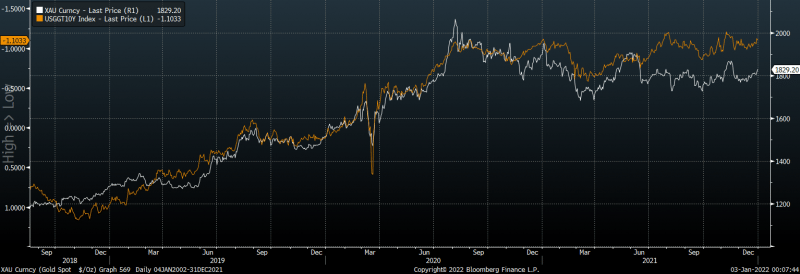

На краћи рок, цена злата је вођена променама очекиваних реалних каматних стопа. Таква очекивања се најбоље одражавају приносом на 10-годишње обвезнице везане за улагања, које су заправо очекивања тржишта обвезница у погледу разлике између каматних стопа и инфлације. Када инфлациона очекивања расту брже од очекиваних каматних стопа, опортунитетни трошак држања злата опада, подижући његову цену. Ово се може видети на графикону испод.

Злато наспрам 10-годишњих приноса обвезница везаних за инфлацију (обрнуто)

Оно што је вредно пажње јесте да упркос порасту номиналних приноса на обвезнице у 2021. години, раст инфлаторних очекивања је довео до тога да реални приноси на обвезнице настављају да опадају. Ако корелација између злата и реалних приноса на обвезнице остане нетакнута, као што верујем да би требало, онда би злато требало да се тргује око нивоа од 2000 УСД/оз.

Наравно, корелација би могла остати нетакнута растом реалних приноса на обвезнице, што се не може искључити. Међутим, чини се да су ризици у великој мери пондерисани на негативну страну. Главни разлог је то што десетогодишња инфлациона очекивања остају на само 10%, што је за читавих 2.6 базних поена испод стопе инфлације. Како постаје све јасније да су изнадпросечне стопе инфлације ту да остану, очекујем да ће се то одразити на стварне приносе обвезница и цену злата. Што се тиче потенцијала Фед-а да агресивно повећа каматне стопе, такав сценарио се чини мало вероватним у контексту рекордних односа дуга на корпоративном и државном нивоу.

Главни ЦПИ наспрам 10-годишњих инфлационих очекивања, %

Извор: Блоомберг

Прице Ацтион Импровинг

Континуирано побољшање основа злата је коначно праћено побољшањем техничке слике. Метал је забележио низ виших најнижих вредности од дна у марту 2021. године, а из дугорочне перспективе изгледа да се формирао биковски заставица, што сугерише пад нагоре у наредним месецима. Време ће показати, али из перспективе награде за ризик, злато овде изгледа као одлична куповина.

Цена злата, УСД/оз

Овај чланак је првобитно објављен на ФКС Емпире

Више од ФКСЕМПИРЕ:

Извор: хттпс://финанце.иахоо.цом/невс/голд-булл-маркет-ресуме-2022-130458269.хтмл