Претња разорног европског копненог рата до сада није много уздрмала финансијска тржишта, али изгледа да ће инвеститори и даље вероватно уграбити традиционална средства уточишта уколико Русија нападне Украјину, кажу посматрачи тржишта.

У том случају, „типична врста одговора на конфликт“ би вероватно била у игри, укључујући прелазак у дугорочне трезоре, као и скок цена нафте и европског природног гаса, Гарретт ДеСимоне, шеф квантитативног истраживања у ОптионМетрицс, рекао је за МаркетВатцх. Овакви потези би се вероватно показали краткотрајним, рекао је он.

Разговори се настављају

Највиши амерички и руски дипломати састали су се у петак у Женеви. Чинило се да су разговори остварили мали напредак, али су званичници обећали да ће наставити разговоре у настојању да се смири криза.

Прочитајте: САД и Русија сагласне су да наставе разговоре у циљу ублажавања сукоба у Украјини

Москва је преместила око 100,000 војника близу Украјине као одговор на, како каже, претње њеној безбедности од стране Северноатлантског савеза и западних сила. Овај потез подстакао је страх од руског напада.

Док се директан војни одговор Сједињених Држава и њихових западних савезника сматра да није на столу, председник Џо Бајден је обећао тешке санкције. Сматра се да Русија, кључни снабдевач енергијом за Европу, вероватно користи те ресурсе као полугу у одговору на санкције Запада.

Неизвесност око одговора је, међутим, повећана након што је Бајден, на конференцији за новинаре у среду, рекао да ће „мањи упад“ Русије у Украјину изазвати борбу између САД и њених савезника око тога које акције да предузму. Бајден је у четвртак разјаснио своје примедбе, рекавши: „Ако се било која окупљена руска јединица пређе преко украјинске границе, то је инвазија“ и да ће, ако руски председник Владимир Путин „избере овај избор, Русија платити високу цену“.

Све о енергији

Руска анексија украјинског полуострва Крим 2014. године створила је нападе нестабилности, али ништа што је глобално тржиште избацило из корака, приметио је Стив Бароу, шеф стратегије Г-10 у Стандард банци. Инвеститори, међутим, не могу рачунати на сличну пригушену реакцију у случају инвазије у пуном обиму, рекао је он.

Улога Русије као добављача природног гаса за Западну Европу значи да би цене енергије могле да изазову нападе нестабилности на другим финансијским тржиштима. Сукоб између Русије и Украјине вероватно би проузроковао скок цена природног гаса, чак и ако је то само реакција на колена, рекао је Бароу.

Раније: Тензије између Русије и Украјине значе да ће нестабилност природног гаса у Европи вероватно избледети

„Вероватно би и друге цене енергије скочиле у тандему и то би могло да узнемири цене финансијских средстава на начин који се показао далеко значајнијим него што смо видели 2014. године“, рекао је он. „Тражња за сигурним уточиштем би се вероватно повећала за имовином као што су трезори, долар, јен и швајцарски франак.

Прочитајте: Тензије између Русије и Украјине нису у потпуности урачунате у робу

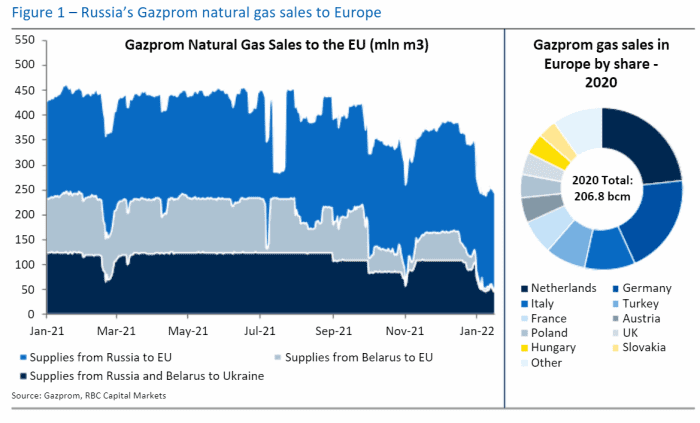

Креатори политике у Вашингтону су наговестили да ће покушати да изузму енергију из обогаћеног пакета финансијских санкција који се тренутно припрема, али „постоји јасно очекивање да ће Москва покушати да активира извоз енергије како би променила рачуницу доношења одлука у западним престоницама, “, рекла је Хелима Црофт, шеф глобалне робне стратегије у РБЦ Цапитал Маркетс, у напомени од среде. (погледајте графикон испод).

РБЦ Цапитал Маркетс

То је створило трку да се обезбеде додатне испоруке гаса за Европу како би се компензовало стрмоглаво смањење руског извоза, рекла је она, иако је питање „где пронаћи те додатне количине“.

Док се течни терет природног гаса може преусмерити са других места, амерички капацитети за извоз ЛНГ су до сада у јануару били у опсегу искоришћености од 90% до 95%, остављајући ограничен додатни капацитет на располагању, и глобално, написала је она.

Комбинација фактора, укључујући трему око Украјине и ограничене токове руских гасовода, окривљена је за пораст цена природног гаса у Европи ове зиме. Холандске фјучерсе природног гаса порасле су за више од 13% у досадашњој години након више него утростручених у 2021.

'Јасан долар позитиван'

Несталност у вези са енергијом вероватно би се претворила у добитке за америчку валуту у односу на евро

ЕУРУСД,

написали су стратези у ИНГ-у, у напомени од петка.

„Свака ескалација требало би да буде јасна позитивна на долар — уз став да ће зависност Европе од руског извоза енергије бити још више изложена“, рекли су они.

У међувремену, злато, које је остварило недељни раст, такође би могло имати користи од прилива, рекао је Бароу из Стандард банке, „иако је његов пут теже назвати и вероватно ће зависити од снаге долара, рекао је он. То је зато што би раст долара, који може бити негативан за робу по цени у валути, оставио жути метал да се бори да извуче из сукоба.

Финансијска тржишта су доживела несталан почетак до 2022. Америчке акције су биле на путу ка још једној губитници, са технолошки тешким Насдак Цомпосите

ЦОМП,

већ је склизнуо на територију корекције пошто је пао за више од 10% са свог новембарског максимума. Дов Јонес Индустриал Авераге

ДЈИА,

се повукао на ниво последњи пут виђен почетком децембра, док је С&П 500

СПКС,

затворен у петак на најнижем нивоу за више од три месеца.

Геополитички или макро?

Помак на ниже вредности акција углавном се приписује промени очекивања око Федералних резерви, а не геополитичким тремама. Очекује се да ће Фед бити много агресивнији него што се раније очекивало у подизању каматних стопа и на други начин пооштравању монетарне политике као одговору на инфлацију.

Заиста, распродаја тржишта трезора инспирисана Фед-ом изазвала је таласе кроз друге активе јер су приноси, који се крећу у супротном смеру од цене, нагло порасли до почетка 2022. У случају геополитичког распламсавања који подстиче класични лет ка квалитету као Инвеститори који нису склони ризику траже склониште, очекује се да ће приноси нагло пасти.

Десетогодишњи принос Трезора

ТМУБМУСД10И,

који је у среду достигао двогодишњи максимум близу 1.9%, повукао се у четвртак и петак и трговао испод 1.75%, иако је обновљено интересовање за куповину било повезано са техничким факторима и такође виђено као одговор на продубљивање распродаје капитала, а не као уточиште куповина.

Посебно, краткорочне фјучерсе на Цбое индекс волатилности

ВКС00,

су се померили изнад каснијих уговора, преокренувши такозвану криву фјучерса - потез који сигнализира да инвеститори виде повећан ризик од краткорочне волатилности, рекао је ДеСимоне из ОптионМетрицс-а, али је приметио да тај потез такође вероватно одражава забринутост у вези са Фед-ом.

У међувремену, берзански фонд ВанЕцк Руссиа РСКС пао је за више од 13% до сада у јануару и пао је за више од 30% са највишег нивоа од више од девет година постављеног крајем октобра. Руска рубља УСДРУБ је у јануару пала за више од 3% у односу на амерички долар.

Прошле лекције

Када је реч о акцијама, закључак из прошлих геополитичких криза може бити да је најбоље не продавати у паници, написао је колумниста МаркетВатцх-а Марк Хулберт у септембру.

Он је указао на податке које је прикупио Нед Давис Ресеарцх који испитује 28 најгорих политичких или економских криза током шест деценија пре напада 9. септембра 11. У 2001 случајева, Дов је био виши шест месеци након што је криза почела. Просечна шестомесечна добит након свих 19 криза била је 28%. После 2.3/9, који је оставио тржишта затворена неколико дана, Дов је пао за 11% на најнижи ниво, али се опоравио и трговао изнад нивоа од 17.5. септембра до 10. октобра, шест недеља касније.

Извор: хттпс://ввв.маркетватцх.цом/стори/вхат-руссиа-украине-тенсионс-меан-фор-маркетс-ас-путин-веигхс-нект-мове-11642794936?ситеид=ихооф2&иптр=иахоо