Разговор о новцу са својим романтичним партнером или супружником може бити тежак - посебно када не разумете или не знате много о томе како они размишљају о новцу.

A ново истраживање открива да 64% парова признаје да су „финансијски некомпатибилни“ са својим партнерима, са различитим филозофијама о трошењу, штедњи и улагању свог новца.

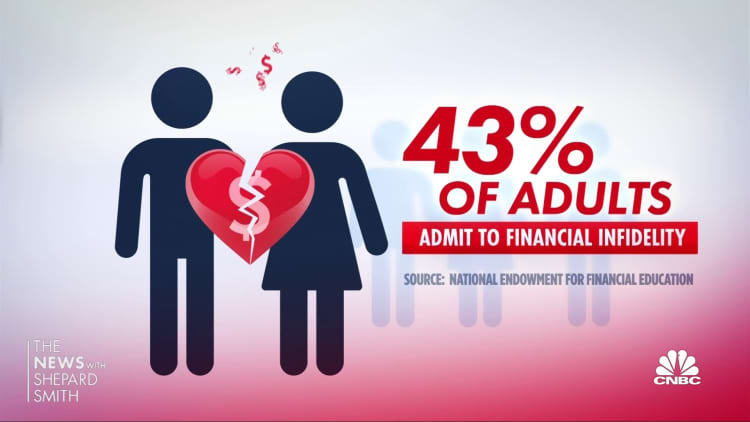

Нажалост, ово трвење неке може навести да се обавежу такозвано финансијско неверство, скривање куповине од свог партнера. У овој анкети финтецх компаније Бреад Финанциал, 45% одраслих у пару признало је да је криво.

Чак и ако нема финансијске преваре, проблеми са новцем и даље могу изазвати напетост у односима, свађе или чак развод. Један од 5 парова идентификује новац као свој највећи изазов у вези, према најновија анкета Парови и новац од стране Фиделити Инвестментс.

Више од Личне финансије:

5 новчаних потеза могу вас припремити за финансијски успех у 2023

Ове стратегије могу вам помоћи да се извучете из празничних дугова

Непрофитне организације наглашавају да образовање треба да промени лице анђелског улагања

Многи финансијски саветници препоручују да комуницирате о томе како свако од вас управља својим финансијама да бисте открили „новчани начин размишљања“ вашег партнера. То је део посла који треба да урадите да бисте помогли у изградњи јаче везе, кажу финансијски психолози. Имати тај „разговор о новцу“ важније је од тога да ли спајате своје рачуне или идете на „твој, мој, наш“ приступ.

Дакле, како започети оно што може бити тежак разговор? Ево неколико савета о упуштању у „разговор о новцу“ без обзира у којој сте фази везе.

Ако сте тек у партнерству или у браку

- Отвори књиге: Покажите једни другима своје финансијске податке. Ово „покажи и реци“ може бити начин да разговарате о томе колико дугова по студентском зајму или кредитној картици имате или како намеравате да уштедите за пензију.

- Подесите време и место за посебан датум: Изаберите дан и локацију која је најпогоднија и најмирнија за обоје за разговор о новцу. Желите да будете у могућности да се фокусирате и да вас не прекидају.

- Ускладите своје финансије: Схватите ко ће се бавити одређеним новчаним стварима или како ћете поделити ове трошкове. Уверите се да обоје имате приступ дељеним налозима. Затим одлучите ко ће плаћати које рачуне или да ли ћете их плаћати са заједничког рачуна.

За оне у браку неколико година

Међу женама, више од 20% бракова који се заврше разводом трају око 10 година, према подацима Биро за попис становништва САД. Део разлога због којих се ти односи завршавају може бити због недостатка комуникације на многим фронтовима. „Састанци са новцем“ могу да постану све ређи како други приоритети преузимају предност, као што су усељење у нови дом, заснивање породице, промена посла. Ипак, важно је да наставите да причате:

- Прегледајте свој кућни буџет: Одвојите време да прегледате своју укупну финансијску слику најмање једном годишње. Прегледавање извода кредитних картица, штедних, инвестиционих и пензионих рачуна на крају године може бити добро место да почнете да видите где сте.

- Максимизирајте своје ресурсе: Желите да максимално искористите свој комбиновани приход. Без обзира да ли су ваши рачуни за спајање или не, мораћете да схватите како да изградите своју уштеђевину, истовремено приуштивши своје неопходне и дискреционе трошкове. Прво платите себи тако што ћете редовно уплаћивати доприносе на штедни рачун за изградњу фонда за хитне случајеве и ставити део своје плате у пензиони план за будућност.

- Затим „наведите који су ваши заједнички трошкови, колико коштају и колико ће сваки партнер допринети трошковима“, рекла је др Меган Форд, финансијски терапеут са седиштем у Атини, Џорџија. „Ово није увек лака подела 50/50 када су приходи неуједначени” — или ако је неко од вас тренутно без посла. Зато је кључно чување готовине у фонду за хитне случајеве док радите.

Ако сте старији пар близу или у пензији

- Будите на истој страници о својој будућности: Студија Фиделити открила је да се 48% парова не слаже око тога у којој доби треба да се пензионишу, а 52% се не слаже око тога колико би требало уштедети до тог времена. Сматрајте да можете живите добро у својим 80-им или дуже. Планирајте колико новца ће вам требати за будуће циљеве и уверите се да ће то бити довољно да потраје.

- Фокусирајте се на управљање дугом: Док куповина и потрошња могу изазвати највећи раскол у односима, друга најчешћа спорна финансијска ствар за бумере је дуг кредитне картице, према Истраживање Бреад Финанциал-а. Време је да обоје поново прегледате те годишње извештаје да видите колики сте дуг.

- Разговарајте са финансијским стручњаком: Ако обоје разговарате са финансијским саветником, то вам може помоћи да наставите да се фокусирате на своју будућност, развијете финансијски план и изградите финансијски тим који ће вам помоћи. Што раније разговарате са финансијским стручњаком, то боље.

Сви парови морају унапред да планирају 'шта ако'

- Уверите се да имате критичне документе за планирање имања: Поред ваше воље или поверења, требало би да имате пуномоћника за здравствену заштиту, живу вољу или напредну медицинску директиву и трајно пуномоћје.

- Прегледајте кориснике на својим плановима пензионог и животног осигурања: Уверите се да одражавају особу којој желите да добијете име, посебно за истополне парове или ако сте у другом браку или сте сада растављени након развода или смрти вашег партнера.

ПРИЈАВИ СЕ: Новац 101 је 8-недељни курс учења до финансијске слободе, који се сваке седмице доставља у вашу пошту. За шпанску верзију Динеро 101, кликните овде.

Извор: хттпс://ввв.цнбц.цом/2023/02/14/мост-цоуплес-финанциалли-инцомпатибле-хавинг-а-монеи-талк-цоулд-хелп.хтмл