Неформално истраживање особља у Центар за истраживање пензионисања питајући „Која је тренутна старосна граница за пензионисање за социјално осигурање?“ произвео низ одговора.

Отприлике половина — углавном „старе руке“ — каже 67. Друга половина — углавном млађи и новији чланови особља — дала је одговоре укључујући 62, 65, 66 и 68. По мом мишљењу, сви су погрешни.

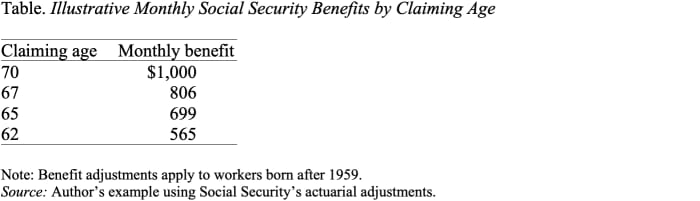

Старост за пензионисање социјалног осигурања је 70 година.

Чињеница да су људи збуњени није изненађујућа. Старост од 70 година је релативно нов развој, а већина разговора о социјалном осигурању фокусира се на такозвану пуну старосну границу за пензионисање.

Тренутно, радници могу тражити своје бенефиције у било ком тренутку између 62. и 70. године, али бенефиције затражене пре 70. године се актуарски смањују на основу просечног животног века. Другим речима, старост у којој особа полаже право на социјално осигурање утиче на њихове месечне накнаде, али у просеку има за циљ да не мења укупне накнаде које се исплаћују током њиховог живота.

Прочитајте: Хоће ли ЦОЛА социјалног осигурања за 2023. бити довољно висока?

Као што табела показује, тражење на 62 уместо на 70 смањује месечну бенефицију у узорку скоро преполовљено, са 1,000 долара на 565 долара. С обзиром на то да је социјално осигурање посебно вредна врста прихода — прилагођена инфлацији и траје докле год сте живи — генерално има смисла одлагати потраживање што је дуже могуће како бисте добили највећи месечни износ.

Тек релативно недавно — 2008. године, са сазревањем кредита за одложено пензионисање — 70 година је постало старосна граница за пензионисање социјалног осигурања.

Мало историје би могло помоћи.

Пре 1972. године, максималне месечне накнаде социјалног осигурања исплаћиване су на 65, а месечне накнаде нису повећаване за касније потраживање. Године 1972. Конгрес је увео кредите за одложено пензионисање, што је повећало бенефиције за 1% за сваку годину кашњења у потраживању. Кредит од 1%, међутим, није био ни близу да надокнади чињеницу да би закаснели подносиоци захтева добијали бенефиције за мање година. Године 1983. прилагођавање је подигнуто на 3%, а тај проценат је постепено повећаван, на 8% у 2008. У том тренутку, прилагођавање обезбеђено кредитом за одложено пензионисање је актуарски праведно — то јест, дизајнирано је да задржи доживотне бенефиције доследно, у просеку, за оне који тврде касније.

Прочитајте: Ваш чек социјалног осигурања може бити много већи следеће године. Ево лоших вести.

Дакле, ако је 70 година старосна доб у којој социјално осигурање исплаћује највеће бенефиције, шта је све ово причање о пуној старосној доби за пензионисање?

Пре него што је кредит за одложено пензионисање постао актуарски правичан, пуна старосна граница за одлазак у пензију била је смислен концепт. То је било доба у којем су доживотне накнаде биле највеће. Али када је кредит за одложено пензионисање постао актуарски правичан, пуна старосна граница за одлазак у пензију је у великој мери постала бесмислена. Не описује године када су бенефиције први пут доступне: то је 62 године. Не описује старост када су месечне накнаде максималне: то је 70 година. То заиста нема никакво значење у смислу званичне старосне границе за пензионисање .

Важно је напоменути да су бројне посебне одредбе о социјалном осигурању повезане са пуним годинама за одлазак у пензију: тест зараде се примењује пре пуне старосне границе за одлазак у пензију, али не након тога, а бенефиције за удовице и супружнике се смањују ако се траже пре пуне старосне границе за пензионисање, а не после тога.

Али ове одредбе су релативно мале и не поткопавају основну чињеницу да је 70 година старост за пуна месечна давања у оквиру социјалног осигурања.

Дакле, шта онда значи у овом тренутку повећати пуну старосну границу за пензионисање? То је једноставно начин да се смање бенефиције, и то веома неправедно један на то.

Извор: хттпс://ввв.маркетватцх.цом/стори/социал-сецуритис-ретиремент-аге-ис-70-11663627509?ситеид=ихооф2&иптр=иахоо