2022. године, Цатхие Воод Кен ГриффинЊегови путеви се нису могли оштрије разилазити. Док се Вудова опклада на иновативне акције са укусом раста показала катастрофалном јер је њен водећи АРКК фонд забележио огромне губитке, Грифинов хеџ фонд Цитадел је забележио профит од 16 милијарди долара – највише што је Волстрит икада видео.

Али док се богатство двојице познатих инвеститора драматично разликовало прошле године, пар има неке заједничке ствари; и једни и други покушавају да победе тржиште користећи јединствене технике, било да се ради о Вуд-овој склоности ка удвостручењу изванредних и најсавременијих или Грифиновој привржености квантитативним техникама улагања. А понекад се та два пута сретну: неке од акција које се налазе у њиховим портфељима су исте. Стога, када два веома различита тешка играча покажу склоност према сличним именима, инвеститори не би требало да узимају.

Имајући ово на уму, заронили смо у ТипРанкс базу података и извукли детаље о две акције којима су обе попуњавале портфолио. Уз помоћ платформе, такође можемо сазнати шта аналитичарски кадар Улице има да каже о овим именима. Хајде да погледамо изблиза.

Твилио Инц. (ТВЛО)

Први на нашој листи коју подржава Воод/Гриффин је Твилио, лидер ЦПааС (комуникацијска платформа као услуга). Користећи скуп конфигурабилних комуникационих алата, Твилио комуникациона платформа у облаку омогућава ангажовање клијената. Платформа омогућава програмерима апликација да интегришу функције гласа, размјене порука, видеа и е-поште. Из његове импресивне клијентеле, која укључује компаније као што су ИБМ еБаи, Реддит, Схопифи, Аирбнб и Убер између многих других, очигледно је да је Твилио предводник овог секуларног тренда.

Заиста, Твилио је добро прошао кроз пандемијски заокрет ка дигиталним каналима и акције су имале огромну корист током Цовид кризе. Али бивши технолошки високо-летачи били су потпуно десетковани у прошлогодишњем медведу и акције су претрпеле велики удар. Међутим, акције су се вратиле 2023., чему је помогао снажан отисак у четвртом кварталу.

У кварталу, компанија је остварила приход од 1.02 милијарде долара, што је повећање од 21.6% у односу на претходну годину, док је надмашило број од 20 милиона долара. Твилио је годину доживео са више од 290,000 активних корисничких налога у поређењу са 256,000 на крају 2021.

У крајњој линији, прил. ЕПС је остварио изненађујући профит од 0.22 долара, знатно испред -0.08 долара који су предвиђали аналитичари. А компанија је за К1 ЕПС водила између 0.18 – 0.22 долара, такође далеко изнад консензуса на 0.01.

Вуд је већ била велики обожавалац, али је у К583,314 купила још 4 акција ТВЛО, чиме је њен укупни удео достигао 7,409,945 акција. По тренутној тржишној цени, они сада вреде 556 милиона долара. Што се тиче Грифина, он је повукао окидач на 1,554,498 акција у кварталу. Укупно, сада поседује 1,562,298 акција у вредности од преко 117 милиона долара.

Такође показује поверење у ЦПааС играча и ЈМП аналитичар Патрик Валравенс, који види неколико разлога да подржи Твилио, укључујући: „1) има доминантну комуникациону платформу усмерену на програмере, коју враћа стратегији раста вођеној производима; 2) нуди растући пакет софтверских решења за ангажовање клијената са високом маржом, укључујући Флек, Сегмент и Енгаге, који сада функционишу као засебна пословна јединица; 3) бави се великим ТАМ-ом који се процењује на око 80 милијарди долара у 2022; 4) нови фокус компаније на повећање профитабилности у комбинацији са акцијама као што су откуп од 1 милијарде долара и план генералног директора Џефа Лосона да купи 10 милиона долара обичних акција на отвореном тржишту; и 5) предстојећа конверзија акција класе Б у акције класе А 28. јуна 2023. одражава следећу фазу раста и сазревања Твилио-а и позитиван развој из перспективе корпоративног управљања, по нашем мишљењу.”

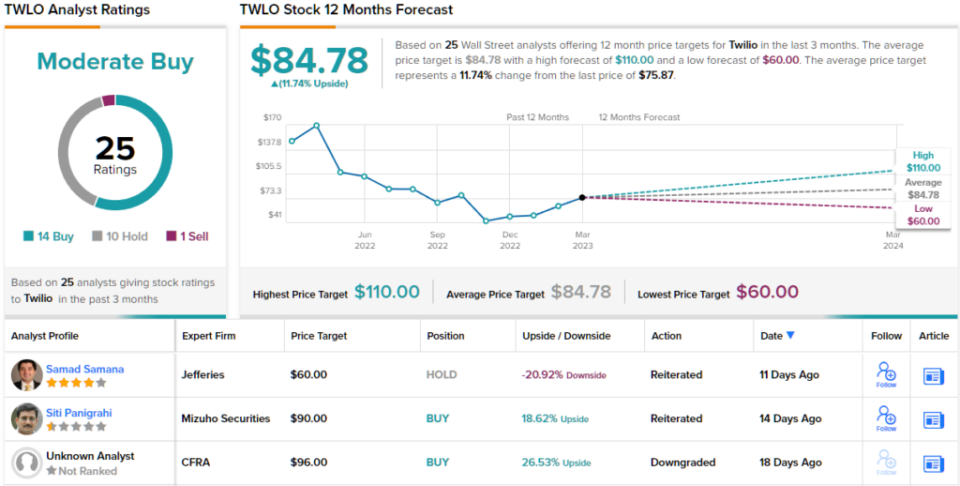

Све у свему, Валравенс оцењује да ТВЛО дели супериоран учинак (тј. Купи), заједно са циљном ценом од 110 долара. Импликације за инвеститоре? Повећање од 45% у односу на тренутне нивое. (Да бисте гледали Валравенсов рекорд, кликните овде)

Посматрајући слом консензуса, заснован на 14 куповине, 10 држања и 1 продаје, акције имају оцену консензуса умерене куповине. У складу са просечним циљем од 84.78 долара, акције ће порасти за ~12% више у наредној години. (Види Прогноза акција Твилио)

ДрафтКингс Инц. (ДКНГ)

Следећа акција на коју се и Грифин и Вуд ослањају је ДрафтКингс, друго име које је било велики победник у ери пандемије које је пало у тешка времена са поновним отварањем.

Могло би се рећи да је компанија за дневне фантаси спортове и спортско клађење чиста игра на текућој легализацији и коришћењу онлајн спортског клађења у САД. Док сте у прошлости морали да потражите најближу коцкарницу ако желите да се кладите , данас можете само да отворите апликацију и баците коцкице – све док је то легално у држави у којој живите. И ево где лежи потенцијал за раст јер спортско клађење на мрежи још увек није легално у отприлике 40% америчких држава. Ни ДрафтКингс још увек није у потпуности активан у свим правним државама, јер је ДрафтКингс спортска кладионица доступна у 20 држава.

Раст је свакако био присутан у последњем кварталном извештају компаније – за 4К22. Приходи су порасли за 80.8% у односу на претходну годину на 855 милиона долара, што је више од прогнозе Стреета за 55.75 милиона долара. ЕПС од -0.53 долара је такође надмашио прогнозу од -0.58 долара.

Као резултат тога, компанија је повећала очекивања за наредну годину, повећавајући смернице за приход за 2023. са распона између 2.8 милијарди долара и 3 милијарде долара на распон између 2.85 милијарди долара и 3.05 милијарди долара. ДКНГ такође сада предвиђа прилагођену ЕБИТДА за 2023. између (350) милиона и (450) милиона долара у односу на претходни распон (475) до (575) милиона долара.

Инвеститорима су се свидели најновији резултати и са сигурношћу се може рећи да се и Грифин и Вуд кладе на стални успех ДКНГ-а. У четвртом кварталу, Грифин је повукао окидач за 4 акција, чиме је његов укупни удео достигао 4,506,200 акција у вредности од скоро 5,015,666 милиона долара, док Вуд држи 98 деоница – у вредности северно од 25,032,084 милиона долара.

Одражавајући поверење Вуда и Грифина у ДКНГ, аналитичар Крејга Халума Рајан Сигдал сматра да најновија штампа нуди много разлога за расположење.

„ДКНГ је пријавио снажан пад/повишење, а најзначајније изненађење је трошковна ефикасност која је евидентна у резултатима К4 и ревидираним смерницама за 2023.“, објаснио је аналитичар са 5 звездица. „Сматрамо да је ово важан стожер у размишљању менаџмента не само од раста већ и од управљања трошковима. Као што смо рекли у претходним напоменама, услови у индустрији су се побољшали у другој половини 2. године (смањење интензитета промоције/маркетинга, клађење остаје снажно), ДКНГ преузима удео (подстакнут иновацијама производа и структурним побољшањима), а расположење инвеститора почиње да се мења. И даље верујемо да ће ДКНГ бити један од ретких дугорочних добитника у сектору и да ће дугорочно бити високо профитабилан, и мислимо да ће ово тромесечје пружити бољу видљивост за то.”

Није изненађујуће да Сигдал оцењује да акције ДКНГ-а купују, док његова циљна цена од 27 долара даје простор за повећање вредности од 38% у наредној години. (Да бисте гледали Сигдахлов рекорд, кликните овде)

На другом месту на улици, акције прикупљају додатних 12 куповине и уз додатак 6 задржавања и 2 продаје, све за консензусну оцену умерене куповине. Прогноза предвиђа једногодишње повећање од 17%, с обзиром да је просечан циљ 22.86 долара. (Види Прогноза акција ДКНГ)

Да бисте пронашли добре идеје за трговање акцијама по атрактивним ценама, посетите ТипРанкс ' Најбоље купити залихе, недавно лансирана алатка која обједињује све ТипРанксове увиде о капиталу.

Изјава о одрицању одговорности: Мишљења изнета у овом чланку искључиво су мишљења представљеног аналитичара. Садржај је предвиђен да се користи само у информативне сврхе. Веома је важно урадити сопствену анализу пре него што уложите било какву инвестицију.

Извор: хттпс://финанце.иахоо.цом/невс/цатхие-воод-кен-гриффин-оне-170622838.хтмл