Текућа инверзија криве приноса америчког трезора, која се сада протеже на 21 месец, подстиче дискусије међу економистима и инвеститорима о потенцијалном почетку рецесије. Ова продужена инверзија је неуобичајена по свом трајању и озбиљности, што доводи у питање утврђене економске прогнозе.

Ово је најдужа инверзија од 1920-их, периода који је историјски претходио тешким економским падовима. Ипак, чини се да тренутни економски показатељи – раст БДП-а, стабилна потрошачка потрошња, рекордни максимуми на берзи и ниска незапосленост – говоре другу причу.

22. априла, платформа за истраживање улагања заснована на подацима игра заната, у Кс (раније Твиттер) пост, истакао историјски контекст и актуелне сценарије.

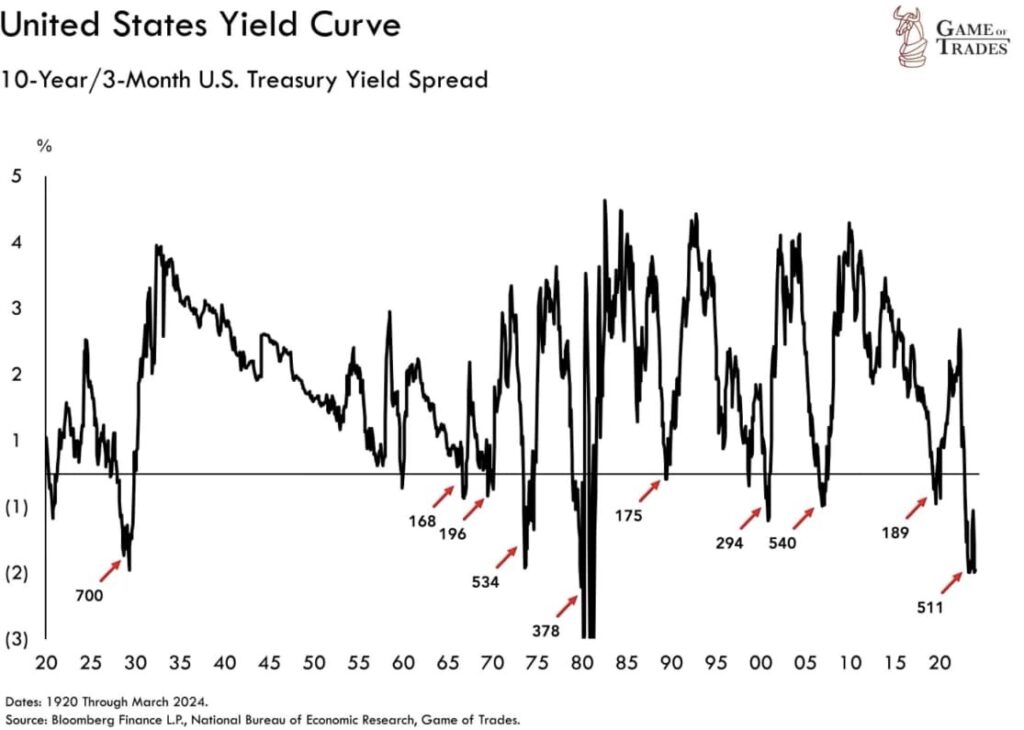

Ово се врти око криве америчког трезора за 10 година/3 месеца, индикатора који је историјски познат по својој способности да предвиди економске падове.

„Крива приноса је обрнута већ 21 месец, али рецесија се још увек не појављује

Да ли је овај пут другачије?" наведено је у платформи.

Разумевање криве приноса

Крива приноса илуструје везу између краткорочних и дугорочних каматних стопа и дуго је била поуздан показатељ економског пада. Инвеститори обично траже веће приносе када улажу свој новац на дуже временске периоде.

Према подацима из 2021. године, принос на тромесечне државне записе износио је 3% и кретао се прогресивно више како су се рокови продужавали дуж криве приноса, достижући принос од 0.05% на 1.90-годишње трезорске обвезнице. Овај образац се назива нормална, узлазно нагнута крива приноса

Историјски контекст и актуелни сценарио

Инверзија је почела 2022. и наставила се упркос контрадикторним економским сигналима. Историјски гледано, продужене инверзије су често претходиле тешким економским падовима. На пример, инверзија 2006. трајала је око 530 дана, што се поклопило са значајним падом берзе од 60%.

Насупрот томе, инверзија из 1989., која је трајала отприлике 175 дана, довела је до блаже рецесије 1990. Ово указује на корелацију између трајања инверзије и озбиљности њеног накнадног економског утицаја

Крајем октобра 2022. године, принос на веома краткорочни тромесечни државни запис померио се изнад приноса десетогодишњег трезорског записа, што је означило почетак инверзије. Инверзија се наставила од тог времена, иако се облик криве променио

Инверзија је данас равнија него што је била током периода 2023. године, са распоном од 0.80% између краткорочних и дугорочних приноса на трезор. Ово сугерише нијансирани економски пејзаж у којем традиционална инверзија криве приноса можда неће прецизно пратити историјске обрасце.

Отпорност усред изазова

Упркос изазовима које представља обрнута крива приноса, америчка економија је показала отпорност.

Берза, како сведочи Дов Јонес Индустриал Авераге (ДЈИА), достигла је рекордних 39,131.53 поена 23. фебруара 2024. године, пркосећи традиционалним сигналима рецесије.

Поред тога, економски раст је остао стабилан, са реалним бруто домаћим производом (БДП) који се повећавао по стопи од 2.5% у 2023.

Тржиште рада је такође показало снагу, са ниском стопом незапослености која је вероватно испод 4%, што додатно подстиче економску отпорност.

Потенцијални фактори који утичу на будуће трендове

Док би недостатак екстерних шокова, као што су нафтна криза или крах тржишта у тренутном сценарију, могао да ублажи потенцијални утицај инверзије, глобално економско окружење остаје неизвесно.

Геополитичке тензије и промене политике могу деловати као нови покретачи, наглашавајући потребу за адаптивним економским стратегијама.

Док продужена инверзија криве приноса традиционално указује на опрез, комбинација снажног економског учинка и потенцијалних кашњења у његовом утицају сугерише да се тржишта и привреда можда неће прецизно придржавати историјских образаца.

Инвеститори и креатори политике би требало да пажљиво размотре ове факторе, заједно са тренутним економским подацима и глобалним условима, како би се ефикасно кретали кроз економски пејзаж који се развија.

Извор: хттпс://финболд.цом/ус-треасури-ииелд-цхарт-спаркс-ецономи-рецессион-дебате-ис-тхис-тиме-дифферент/