позадина

У мају 2022. године, УСТ и ЛУНА, који су некада бележили укупну тржишну капитализацију од преко 40 милијарди долара, колабирали су преко ноћи, а многи корисници су претрпели огромне губитке као резултат. Након краха, алгоритамски стабилни ковани поново су постали популарна крипто тема. УСН, стабилцоин који потиче из јавног ланца у настајању под називом НЕАР, лансиран је скоро у исто време када је УСТ пропао. Пад УСТ-а показао је овом настајућем стабилцоину како спирала смрти алгоритамског стабилцоина може захватити и уништити све као застрашујућа црна рупа, а корисници се такође питају да ли би УСН могао да избегне сличан завршетак у будућности.

О УСН-у

Као први НЕАР алгоритамски стабилцоин, УСН је меко везан за амерички долар и подржан од стране резервног фонда који садржи колатерале као што су НЕАР и УСДТ. УСН је позициониран као ефикасан начин за подизање ликвидности у НЕАР екосистему уз додавање новог слоја НЕАР-овој корисности као токен. Основни механизми стабилности УСН-а састоје се од арбитраже на ланцу и резервног фонда заснованог на принципу валутног одбора. Децентрал Банк (хттпс://децентрал-банк.финанце/), ДАО који развија и подржава УСН, управља паметним уговорима $УСН-а и његовог резервног фонда. ДАО може гласати за улагање НЕАР-а из резервног фонда и расподелити награде за улагање корисницима протокола који интегришу УСН.

УСН-ов механизам издавања

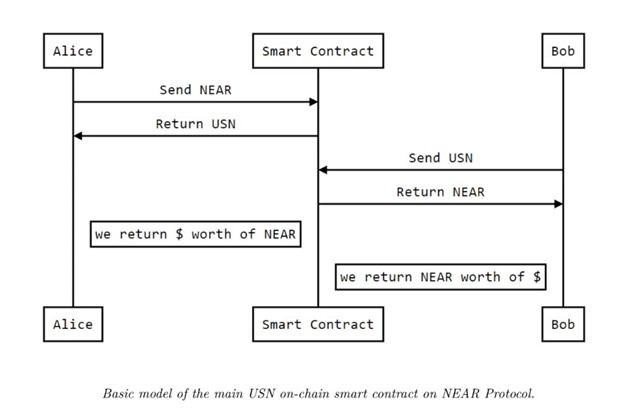

Почетна набавка УСН-а је двоструко обезбеђена од стране НЕАР-а и УСДТ-а преко резервног фонда. Децентрална банка издаје почетну понуду УСН-а преко прекомерног обезбеђења почетног колатерала (НЕАР) у односу 2:1. Након тога, нови УСН ће бити директно кован са НЕАР или другим стабилним кованицама у односу 1:1. Другим речима, након почетног издавања, корисници могу ковати нове УСД са НЕАР или другим стабилним кованицама у односу 1:1, а такође могу директно да конвертују НЕАР у нови УСН у новчанику пошиљаоца. Међутим, за разлику од Терриног УСТ механизма ковања, НЕАР који се користи за такве конверзије се не спаљује директно већ ће бити каналисан у резервни фонд Децентралне банке. У међувремену, када се УСН спали, биће додата количина НЕАР која је вредна еквивалентне вредности, што подсећа на УСТ-ов механизам сагоревања.

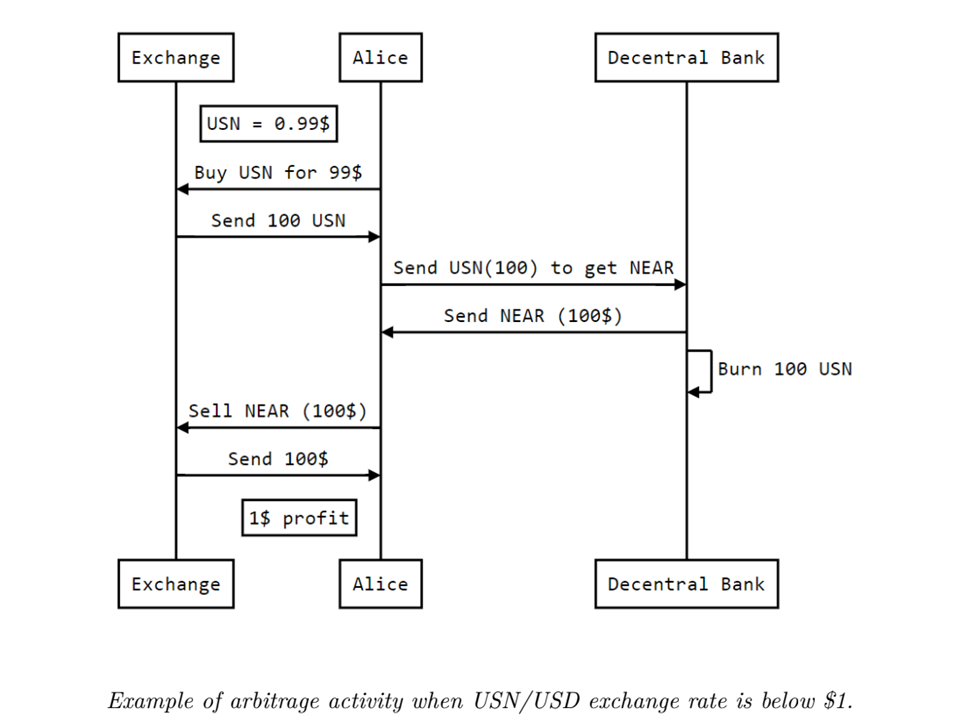

Механизам качења

Веза УСН-а 1:1 у односу на амерички долар је обезбеђена преко ланчане арбитраже и резервног фонда. УСН одржава своју везу путем паметног уговора који омогућава размену НЕАР за УСН са 0 проклизавања и минималним провизијама. Чим УСН изгуби своју везу, арбитражи ће искористити разлику у цени између НЕАР\УСН и НЕАР\УСД док се УСН не врати на своју везу. На његовом лансирању, део УСН залиха ће бити депонован у Реф Финанце-ов СтаблеСвап како би се побољшала ликвидност стабилцоина кроз подстицаје за рударење ликвидности.

Аутоматизација управљања трезором

Аутоматизација управљања трезором је дизајн јединствен за УСН. Сваки издати УСН је подржан одговарајућим колатералом који се чува у резервном фонду. Децентрал Банк, менаџер Фонда резерви, управља таквим колатералима путем паметних уговора заснованих на НЕАР-у. Ови уговори на ланцу аутоматски извршавају стратегије управљања трезором како би могли да обављају динамички конфигурабилне трансакције малог обима у реалном времену како би се избегле озбиљне неравнотеже у резервном фонду. Према УСН-овом белом документу, примарне стратегије управљања трезором су следеће: Када НЕАР цена порасте до тачке у којој се узлазни тренд успорава, Децентрална банка би продала НЕАР да би уравнотежила средства Фонда. Супротно томе, купио би БЛИЗУ када цена падне до тачке у којој се силазни тренд успорава. Са овим дизајном, Децентрал банка планира да прода НЕАР да би спречила појаву мехурића када цена постане прегрејана и да задржи тржиште стабилним када корисници почну да паниче због пада цена.

Поређење између УСН-а и других алгоритамских стабилних кокова

УСН долази са својим јединственим карактеристикама и укључује карактеристике неких других алгоритамских стабилних кованица. Почетну набавку УСН-а издаје резервни фонд путем двоструког прекомерног обезбеђења НЕАР-а и УСДТ-а. Ово се мало разликује од механизма за издавање ДАИ-а, који се ковања обезбеђивањем количине ЕТХ која вреди двоструко већу од вредности ДАИ-а који ће се ковати.

Контроверзни аспект УСТ је да би УСТ исковани био вреднији ако би цена ЛУНА скочила. У међувремену, понуда ЛУНА би се смањила, што би подигло њену цену, стварајући тако узлазну спиралу. Међутим, када ЛУНА крене низбрдо, искупљење ЛУНА са УСТ би довело до пада ЛУНЕ, што би довело до спирале смрти. За разлику од УСТ без колатерала, НЕРА потрошена на ковање УСН се не спаљује директно или брише из оптицаја, већ уместо тога улази у резервни фонд УСН. Резервни фонд затим унапред стабилизује тржиште путем аутоматизације управљања трезором како би се избегао било какав претерани утицај на цене које снабдевање УСН може имати на НЕАР. Осим НЕАР-а, УСН је такође делимично подржан од стране УСДТ-а. УСТ, с друге стране, подржава Луна Фоундатион Гуард, која држи резервна средства као што су Битцоин и АВАКС која су у великој корелацији са ЛУНА-ом. Као такав, када је тржиште опало, Луна Фондација Гуард није успела да помогне УСТ-у да одржи своју везу. Из перспективе колатерала, УСН је, у одређеној мери, више као ФРАКС, стабилни колатерал са делимичним залогом.

Може ли УСН избјећи спиралу смрти?

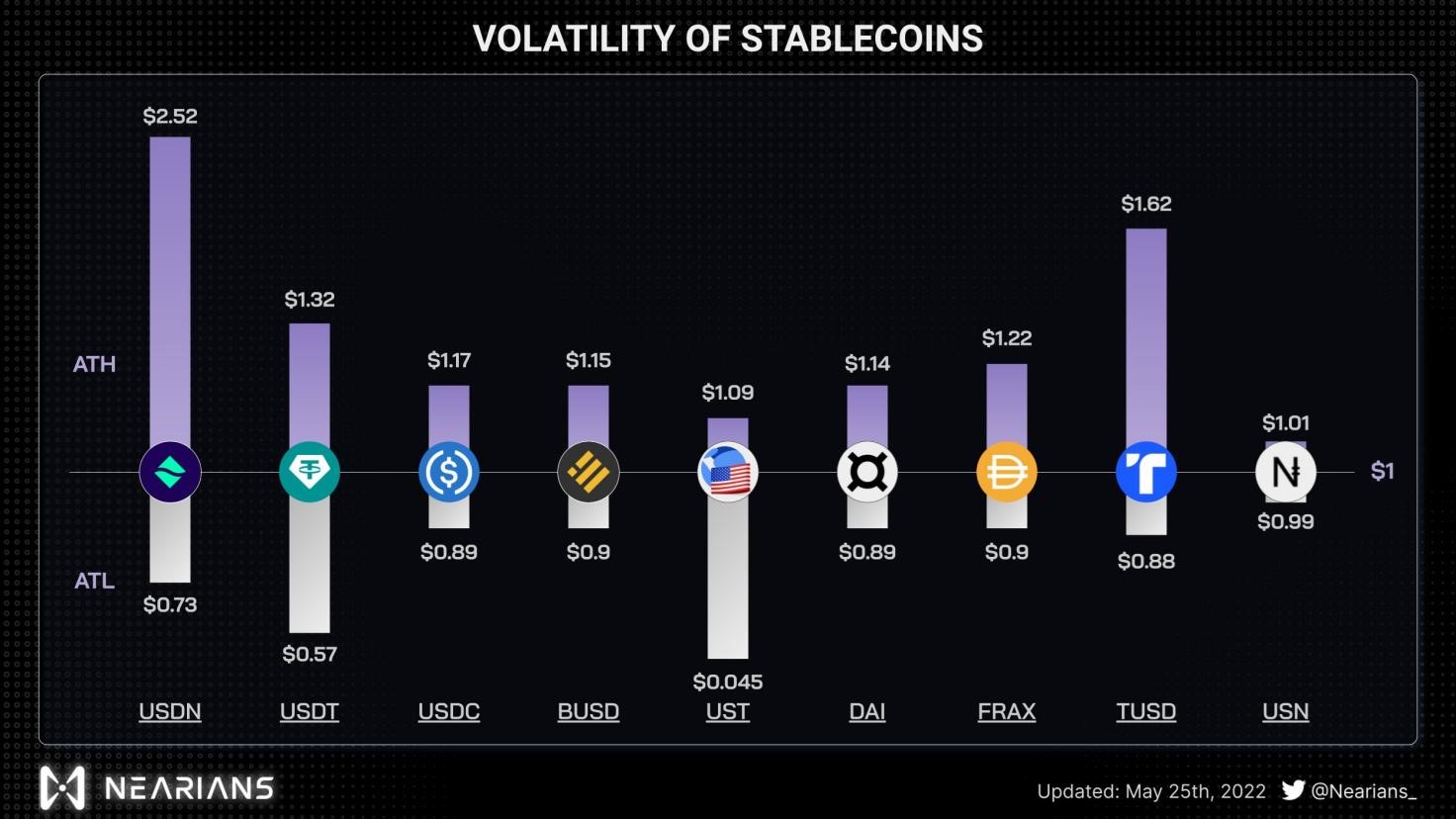

Од 31. маја, УСН залиха вреди 108 милиона долара, док НЕАР има тржишну капитализацију од 4.3 милијарде долара, ФДВ од 6.1 милијарде долара и обим трговине у 607 сата од 24 милиона долара. У поређењу са НЕАР-овом тржишном капитализацијом и обимом трговања, ризик са којим се УСН суочава и даље се може управљати. Поред тога, када се изда УСН, резервни фонд ће, на основу принципа валутног одбора, добити одговарајући износ од НЕАР или других стабилних кованица. Аутоматски се балансира како би у сваком тренутку одржавао подршку од $УСН по стопи већој од 100%. Према томе, у нормалним околностима, мало је вероватно да ће се десити озбиљан УСН де-пег.

Међутим, како се понуда УСН-а шири, корисници могу ковати само УСН са НЕРА-ом, што значи да резервни фонд не мора нужно имати еквивалентну количину стабилних кованица. Ако резервни фонд није успео да брзо реагује на огроман пад цене од НЕАР под екстремним околностима, онда би УСН могао да изгуби своју везу, а многим власницима би могло бити тешко да откупе свој УСН: претварајући УСН у еквивалентну вредност колатерала.

Као такав, да би се припремио за утицај екстремних околности, УСН мора повећати приход резервног фонда путем метода као што су накнаде за ковање новца, аутоматизација управљања трезором и приход од НЕАР улога. У међувремену, снабдевање УСН-ом би требало да буде ограничено како би се избегло стварање прекомерних мехурића када се тржиште прегреје, мехура који би били неподношљив терет ако тржиште постане медвеђе.

Zakljucak

Ниједан алгоритамски стабилцоин није савршен, а УСН такође има своје предности и недостатке. На срећу, НЕАР-ов УСН је био сведок историјског колапса Терра/УСТ током његовог почетка, што је дало снажно упозорење програмерима и корисницима УСН-а. У погледу фактора као што су тренутна понуда и колатерална резерва, мало је вероватно да ће УСН упасти у спиралу смрти. Међутим, како стабилцоин буде све више прихваћен, понуда ће се проширити, а ризик од спирале смрти ће се повећати. До тада ће се УСН суочити са још изазова.

Извор: хттпс://ввв.невсбтц.цом/невс/цомпани/виабтц-цапитал-афтер-устс-фалл-цан-неарс-стаблецоин-усн-авоид-а-симилар-деатх-спирал/